瑞银:维持阿里巴巴-SW“买入”评级,目标价降至253港元

8月4日消息,瑞银发布研究报告称,维持阿里巴巴-SW“买入”评级,目标价由273港元降至253港元,下调2022-23年度收益预测1%及2.4%,以反映客户管理及云业务收入增长率略有下降,并将EBITA预测分别下调1%及3.5%。

报告中称,面对内地加强对互联网行业的监管,较为看好公司的风险回报率,尤其是补贴限制、用户数据隐私、外卖成本及微信开放等方面,相对于竞争对手,预计对阿里影响轻微,并预计或有利好作用。公司作出的主要投资具吸引力,即淘宝交易用户和社区团购的交易额可望增长,令公司持续有信心加大上述投资。

与此同时,大和报告表示,阿里巴巴二季度收入低于预期主要由于客户管理收入和佣金收入低于预期,云业务收入增长亦弱,预计云业务未来几个季度会放缓,因教育行业广告预算减少等。

该行认为,监管带来的下行风险目前有限,该股估值有吸引力。预计2022财年下半年开始,公司毛利率有改善的潜力。该行重申买进评级,维持目标价260港元。

另外,瑞信发布研究报告称,维持阿里巴巴港股“跑赢大市”评级,目标价由245港元降至226港元,下调2022-24财年盈利预测各3.3%/8.4%/8.7%,以反映更高的税率,及客户管理收入增长。

报告显示,公司2020财年首财季表现符预期,非标准会计准则EBITA同比下跌8%,但胜预期,新投资亏损少于预期,投资者可留意其多元化策略、监管、增长前景。其中年度活跃消费者达9.12亿,并带动系内其他应用程式增长,核心客户管理收入7月份见较高的基数,该行认为阿里受监管风险相对同业较低。

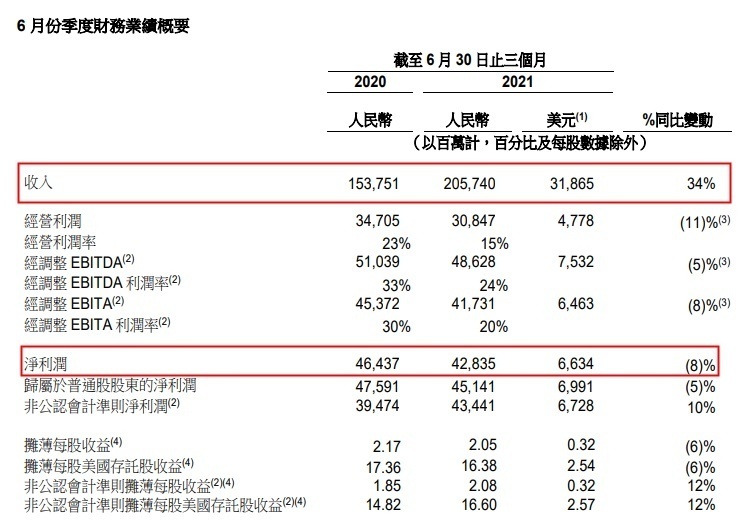

消息面上,昨日晚间,阿里巴巴发布了2022财年第一季度财报。报告显示,该季度公司营收2057.40亿元,同比增长34%;不考虑合并高鑫零售的影响,营收为1873.06亿元,同比增长22%;阿里云计算业务收入同比增长29%至160.51亿元,连续第三个季度实现盈利。基本符合瑞信之前的预测。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn