小摩给予美团“增持”评级 目标价降至300港元

李伊

2021-08-13 10:08

8月13日消息,摩根大通发表研究报告,对港美科网股作出最新评级,并调整了部分目标价。维持美团“增持”评级,将目标价降至300港元;维持京东“增持”评级,目标价90美元。

摩根大通指,过去三个月该行所覆盖内地互联网股股价累跌约21%,跑输同期MSCI中国指数14%。该行将行业向下重评较大程度归咎于监管环境收紧周期,以及较小程度归咎于市场对少部分纵向板块盈利弱势的忧虑。

在转变中的监管及经营环境,该行认为,具下列元素的科网股下半年可跑赢大市,包括较低监管风险,或甚至受惠于监管改变;有清晰竞争定位;在上游行业风险较低;以及有望发出盈喜的公司。

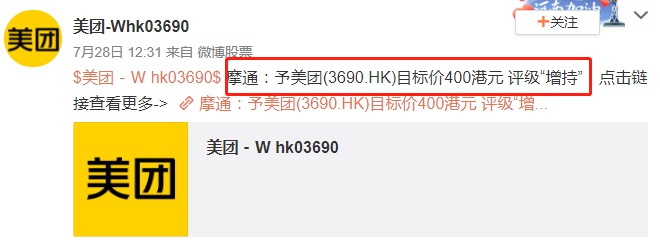

该行选股喜好次序,依次为京东、网易、美团、金山云、哔哩哔哩。该行亦将贝壳找房及腾讯音乐投资评级由“增持”降至“中性”。该行并下调美团目标价,由400港元降至300港元,评级“增持”。

以下为摩根大通对港美科网股最新评级及目标价一览:

7月28日,摩通发研报指,内地七部门近日刊发针对外卖平台骑手保障的联合意见基本上与南京早前的监管发展一致,认为相关意见将影响投资者情绪及触发短期沽压,而在现时的整体行业投资气氛亦较脆弱。

长期来看,该行相信美团2025年送餐业务盈利目标仍可轻易达到并有潜在上行,估计将为估值带来支持,而沽压短期仍会持续,认为投资者在股份弱势时可开始收集股份,给予美团“增持”评级,目标价400港元。

该行认为唯一对公司有即时财务影响的主要是劳工保险方面,该行估计每名骑手、每张订单成本将增0.05元人民币,以总订单数目计则增0.03元人民币,不过该行不认为会为其2021年送餐业务盈测带来风险,惟摩通料下半年社区团购业务增长将面对下行风险。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

李伊

0