西南证券首予同程艺龙“买入”评级,目标价19.49港元

王小孟

2021-08-13 10:56

8月13日消息,西南证券发布研究报告称,首予同程艺龙“买入”评级,目标价16.2元(相当于19.49港元),预计2021-23年EPS分别为0.27/0.41/0.65元,予2021年业绩60倍PE。

8月13日消息,西南证券发布研究报告称,首予同程艺龙“买入”评级,目标价16.2元(相当于19.49港元),预计2021-23年EPS分别为0.27/0.41/0.65元,予2021年业绩60倍PE。

西南证券指出,国内旅游市场有望于2025年突破10万亿元,三线及以下城市在线旅游APP覆盖率仅18%,潜在空间巨大。而同程艺龙是中国在线旅行行业的市场领导者,具备产品和技术优势,盈利能力强,毛利率长期保持在70%左右。

此外,同程艺龙与腾讯和快手深度合作,获客渠道多元化,平均月活跃用户约2.0亿人。

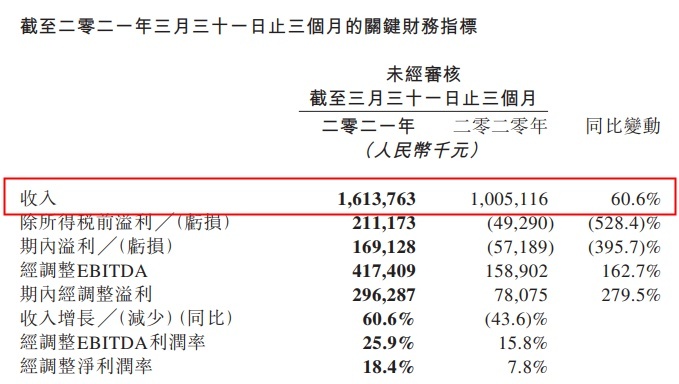

根据同程艺龙一季度业绩,公司收入约16.14亿元,同比增加60.6%;经调整EBITDA为4.17亿元,同比增加162.7%;经调整EBITDA利润率由2020年同期的15.8%增加至25.9%;经调整净利润率由2020年同期的7.8%增加至18.4%。

截至3月31日止的季度,同程艺龙平均月活跃用户2.34亿人,相较2020年同期的1.48亿人增加57.8%;平均月付费用户约2730万人,同比增加84.5%。主要由于微信渠道流量稳定,以及同程艺龙持续通过其他在线渠道和线下措施提升获客能力。

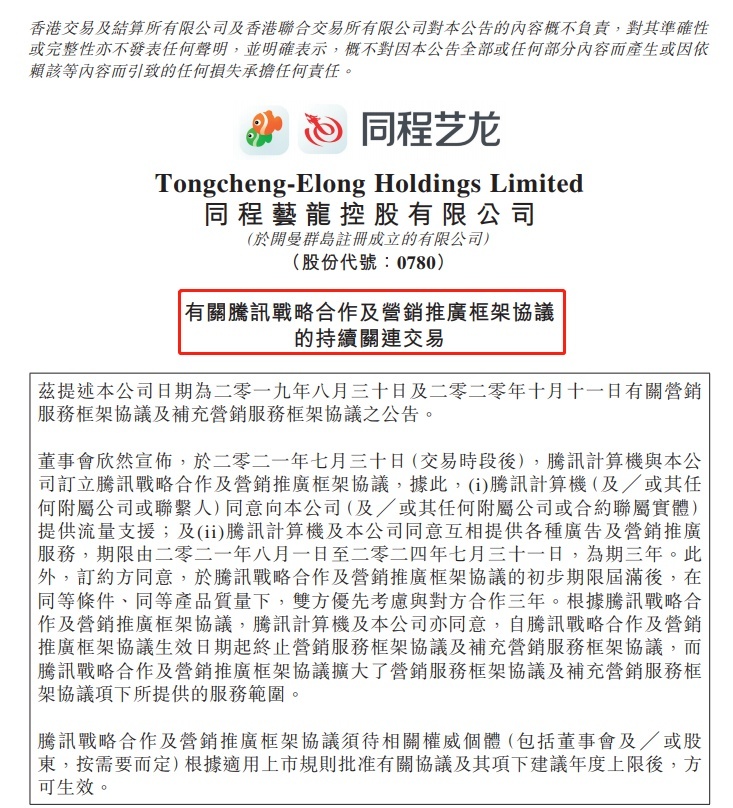

7月30日晚,同程艺龙宣布,腾讯计算机与公司订立腾讯战略合作及营销推广框架协议。腾讯计算机同意向同程艺龙提供流量支援,双方同意互相提供各种广告及营销推广服务,期限由2021年8月1日至2024年7月31日,为期3年。

截至发稿,同程艺龙跌1.41%,报价15.42港元/股,市值为341.08亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1