摩通维持微盟“增持”评级,目标价降至17港元

8月18日消息,摩通近日发表研究报告,维持微盟“增持”评级,目标价由20港元降至17港元。

报告指出,微盟集团在上半年用户和商户解决方案业务方面,都录得稳定的增长,分别增80%及64%。虽然受宏观经济和监管问题影响,但商户在自控分销系统和数码化业务的需求仍然强劲。目前风险回报率吸引,相信公司将执行股份回购计划,料可以成为短期催化剂。

目前,天风证券、国海证券、国盛证券、中金公司等机构都对微盟集团给出了“买入”评级。其中,瑞信表示,下调微盟集团目标价,由27港元降至20.8港元,评级维持“跑赢大市”,并将集团今年收入预测调升1%,明年及2023年则降2%及5%。该行指出,虽然上半年收入胜预期,但集团管理层考虑到宏观不明朗及政策风险,对今年的指引维持不变。

富瑞则表示,微盟集团上半年SaaS业务收入按年增长80%至5.5亿元人民币,商家解决方案业务则按年升64%至4.1亿元人民币,在SaaS及商业解决方案业务的表现较预期为佳,亦指其非国际会计准则净亏损较预期好,予目标价23港元及维持买入评级。

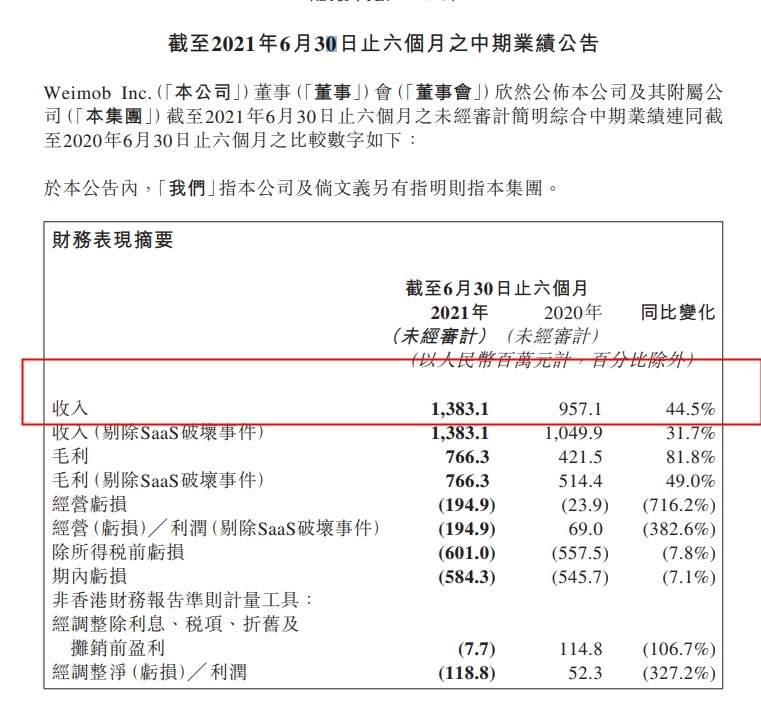

微盟近日发布的2021年半年报显示,今年上半年,微盟营收13.83亿元,同比增长44.5%;毛利7.66亿元,同比增长81.8%。其中,微盟数字商业收入9.59亿元,同比翻倍增长。

财报显示,2021年上半年,微盟集团数字商业收入达9.59亿元,同比增幅达107.6%,主要由订阅解决方案和商家解决方案推动。代表SaaS业务的订阅解决方案录得收入5.49亿元,同比增长159.2%;SaaS产品付费商户达101867名,同比增长15.2%,每用户平均收益5395元,较上年提升56.5%。

2021年上半年,微盟集团商家解决方案服务商家获取流量的精准投放毛收入56.4亿元,较2020年上半年增长38.6%;收入4.1亿元人民币,同比上升63.8%;付费商户数27484名,每用户平均收益14909元,同比增长46.6%。

截至今日港股收盘,微盟股价下跌6.589%,报9.64港元,市值249.09亿港元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn