国海证券维持国联股份增持评级

8月25日消息,国海证券8月23日发布研报称,维持国联股份(最新价:105.11元)增持评级。评级理由主要包括:净利润超预告上限,Q2净利率有所提升;新老多多平台维持高增长,产业互联网稳步推进;B2B电商和产业互联网龙头,未来成长空间广阔。

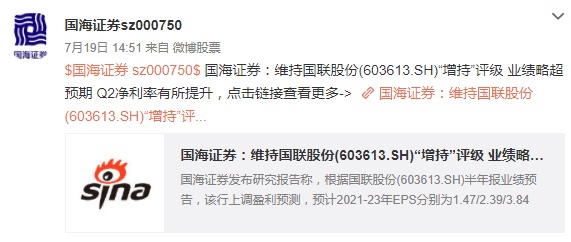

不久前,国海证券曾发布研究报告称,根据国联股份半年报业绩预告,该行上调盈利预测,预计2021-23年EPS分别为1.47/2.39/3.84元,对应当前股价PE为78/48/30倍,看好国内工业品B2B行业的发展前景,以及公司的龙头地位,维持“增持”评级。

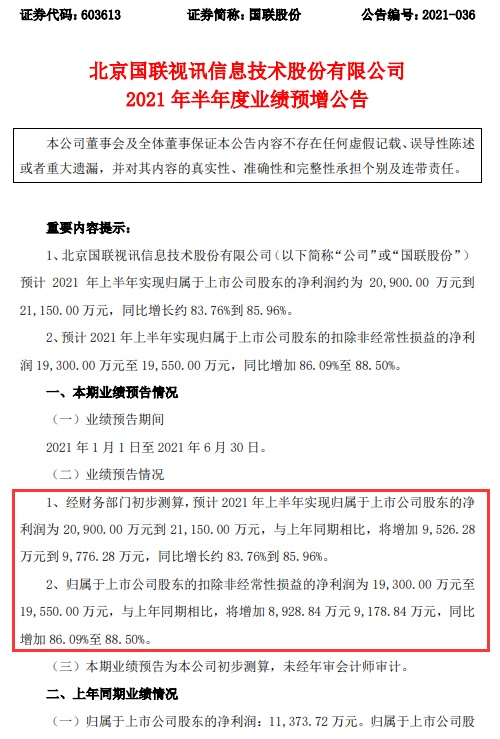

今年7月中旬,国联股份发布2021年半年度业绩预增公告,经财务部门初步测算,预计公司 2021年上半年实现归属于上市公司股东的净利润为20,900.00万元到21,150.00万元,与上年同期相比,将增加9,526.28万元到9,776.28万元,同比增长约83.76%到85.96%。

同时,归属于上市公司股东的扣除非经常性损益的净利润为19,300.00万元至19,550.00万元,与上年同期相比,将增加8,928.84万元9,178.84万元,同比增加86.09%至88.50%。

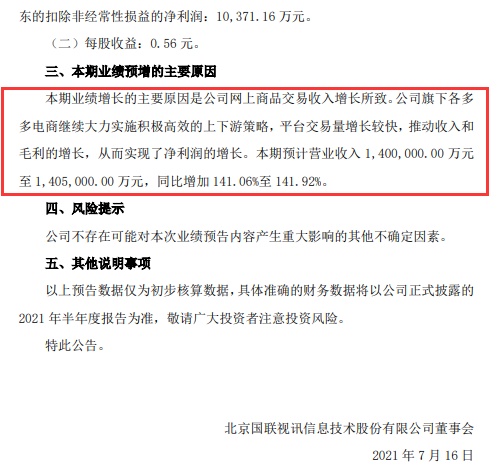

国联股份表示,本期业绩增长的主要原因是公司网上商品交易收入增长所致。公司旗下各多多电商继续大力实施积极高效的上下游策略,平台交易量增长较快,推动收入和毛利的增长,从而实现了净利润的增长。本期预计营业收入1,400,000.00万元至1,405,000.00万元,同比增加141.06%至141.92%。

天眼查资料显示,北京国联视讯信息技术股份有限公司创于1998年,2002年经北京市人民政府体改办正式批准设立为股份公司,简称“国联股份”,注册资本2500万元。国联股份自成立即是中关村科技园区认定的高新技术企业;在国家三部委发起的2008年高新企业重新认定中,国联股份被重新认定为高新技术企业。

目前公司有900名员工,年销售收入超过亿元。国联股份主营国联资源网,提供四大核心业务:行业垂直网站、行业传媒集群、行业资讯数据、行业链商活动,致力于为产业链服务,是国内领先的行业B2B电子商务和链商资源服务网络。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn