招银国际重申小米集团买入评级 目标价予39.69港元

林月

2021-08-26 13:53

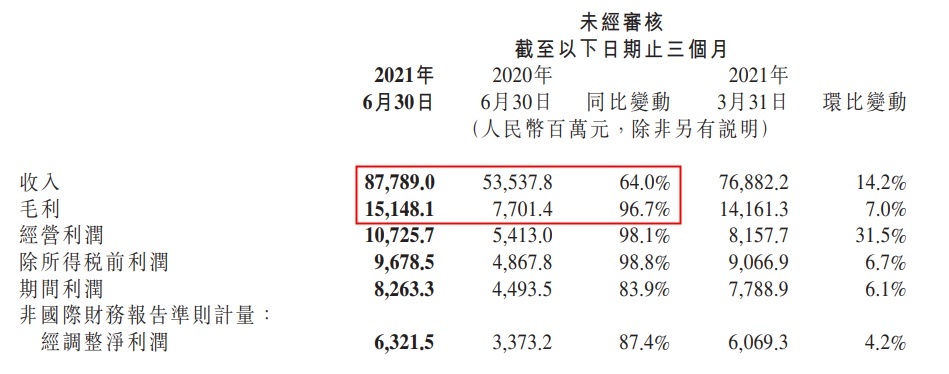

8月26日消息,招银国际发布研究报告称,重申小米集团“买入”评级,Q2收入同比增64%,较市场预期高3%;调整后净利同比增87%,较市场预期高19%,基本符合该行预期。基于30倍FY22E市盈率,目标价予39.69港元。

报告中提到,二季度业绩高增主要受益于强劲的智能手机端收入(同比增长87%)、广告收入(同比增长46%)和创历史新高的74.1%互联网利润率(CMBI/BBG:68%/69.5%)。

其中,关键要点包括:中国线下、欧洲和拉美的智能手机市场份额增长;全球芯片短缺的挑战;由于监管压力,预期互联网端在2H21E表现较弱;电动车进度超前,公司专注于人才招聘和技术投资(例如8月的DeepmotionTech)。

同时,招银国际还将小米FY21-23E每股收益上调1%-8%,以反映2Q21优于预期的互联网端毛利率。并且该行认为市场对最近荣耀的卷土重来担忧过度。

而在此前,花旗、中信里昂也于同日发布了研究报告称,予小米集团“买入”评级。其中,花旗表示,予小米集团目标价35港元;中信里昂则将小米集团目标价由34港元调低1.5%至33.5港元,下调2021及2022年经调整盈利预测13%及3%。

此外,中金日前也曾表示,看好小米集团过去三季度智能手机出货的强劲表现和2021年高端智能手机领域的盈利能力,维持对小米的增持评级和34港元的目标价,预计小米预估本年度市盈率为38.9倍,2022年预估市盈率为30.7倍。

值得一提的是,昨日晚间,小米集团发布了截至2021年6月30日止三个月及六个月业绩。财报显示,今年二季度,小米总收入和经调整净利润均创季度历史新高。报告期内,小米收入877.9亿元,同比增长64%;2021年上半年,小米收入共计1646.7亿元,同比增长59.5%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

林月

0