交银国际维持中国外运“买入”评级 目标价3.90港元

王小孟

2021-08-26 16:10

8月26日消息,交银国际发表研报称,海外对中国商品的强劲需求将在今年内继续支撑中国外运的业务,上调2021-23年盈利预测,以反映上半年的收入增长。基于6.9倍FY22E市盈率,我们将目标价从4.42港元略下调至3.90港元,维持买入评级。

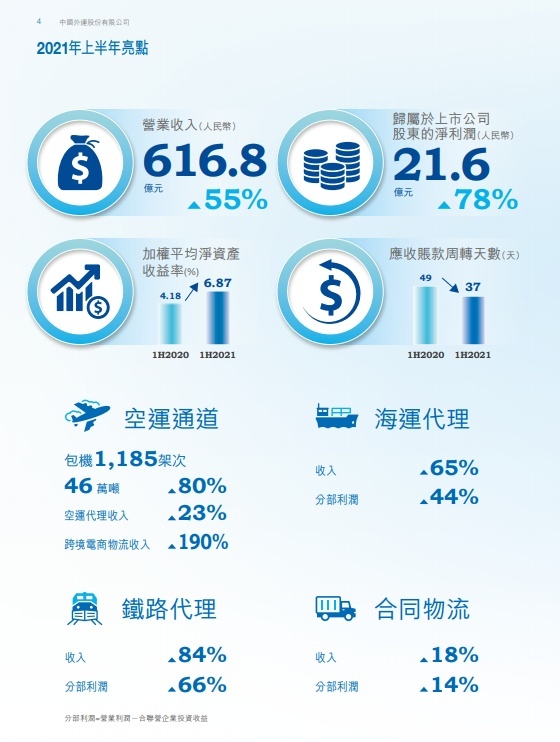

交银国际指出,中国外运21年上半年实现净利润21.6 亿元人民币,同比增长78%,处于此前预告20.1-22.5亿元人民币区间的中间值。然而,经营成本的加速增长(同比57%)侵蚀了毛利率,毛利率在上半年同比下滑了1.2个百分点至4.6%。管理层未建议派发中期股息。

该行预计,预计海运运费的上升趋势会继续支持货代板块的收入增长,而强劲的运量增长带来规模效应,可能会部分抵消高昂的集装箱和承运费用带来的成本压力,并支撑下半年整体利润率表现。我们预计航空货运分部的蓬勃发展将在下半年延续。

据悉,昨日,中国外运举行了中期业绩投资者会议,超过70位机构投资者参加,包括摩根士丹利、美银美林、中银国际、中金、国泰君安、华泰证券、大和以及申万宏源等,创下了自公司2019年登陆A股市场以来的参会人数最高记录。

据悉,昨日,中国外运举行了中期业绩投资者会议,超过70位机构投资者参加,包括摩根士丹利、美银美林、中银国际、中金、国泰君安、华泰证券、大和以及申万宏源等,创下了自公司2019年登陆A股市场以来的参会人数最高记录。

截至8月25日收盘,中国外运当日A股股价上涨5.83%,H股股价上涨11.58%,大幅超越物流行业整体表现(当日A股物流行业板块上涨0.36%)。截至发稿,中国外运涨0.63%,报价3.2港元/股,市值为68.64亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1