美团Q2收入438亿元 餐饮外卖交易金额同比增59.5%

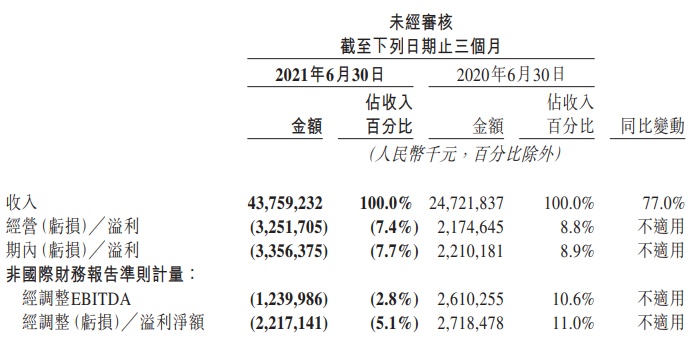

8月30日消息,本地生活服务电商美团今日发布截至2021年6月30日未经审核的二季度和上半年财报。今年二季度,美团营收437.6亿元,较去年同比增长77%;净亏损33.6亿元,而2020年同期则溢利22.10亿元;经调整EBITDA及经调整亏损净额分別同比下跌至负12.40亿元、负22.17亿元。

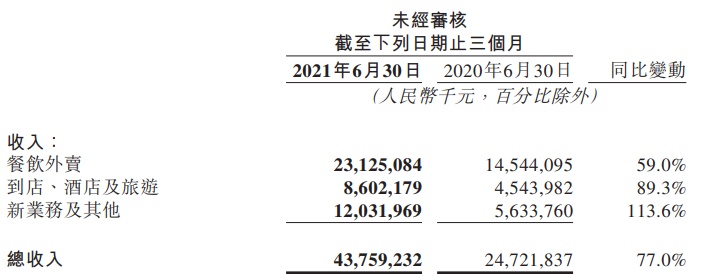

从各分部收入来看,今年第二季度,美团餐饮外卖交易金额1736.03亿元,同比增加59.5%;餐饮外卖交易笔数达35.414亿笔,同比增加58.9%;该分布经营溢利同比2020增加95.2%至24亿元,而经营利润率则由8.6%改善至10.6%。2021年第二季度美团餐饮外卖分部收入为231亿元,较2021年第一季度的206亿元增长12.4%;佣金收入增长10.8%至204亿元,主要是由于季节性及更多的营销活动带来的订单量增加22.0%,部分被用户激励比例上升导致变现率下降所抵销。在线营销服务收入增长26.1%至28亿元,这是活跃商家及春节后其平均在线营销支出增加所致。

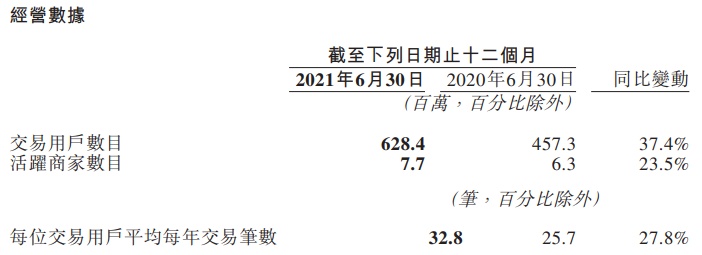

财报显示,本季度美团年度交易用户数和活跃商家数分别为6.3亿和770万,均创历史新高。

第二季度,美团的到店、酒店及旅游分部收入同比增加89.3%至86亿元,对比2019年同期的两年复合年增长率为22%。经营溢利由2020年同期的19亿元增加93.7%至2021年第二季度的37亿元,而经营利润率则由41.6%增加至42.6%。报告期内,美团国内酒店间夜量为1.408亿,同比上涨80.5%。

今年二季度,美团新业务及其他分部的收入同比增长113.6%至120亿元,主要受零售业务、B2B餐饮供应链服务及共享骑行服务增长的推动。 2021年第二季度,该分部的经营亏损同比及环比增长至92亿元,而经营亏损率则继续改善4.8个百分点至负76.8%。 其社区电商业务美团优选依然是该公司二季度最重点的投资领域。美团表示,未来将继续为优选业务嫁接资源以建设长期能力。

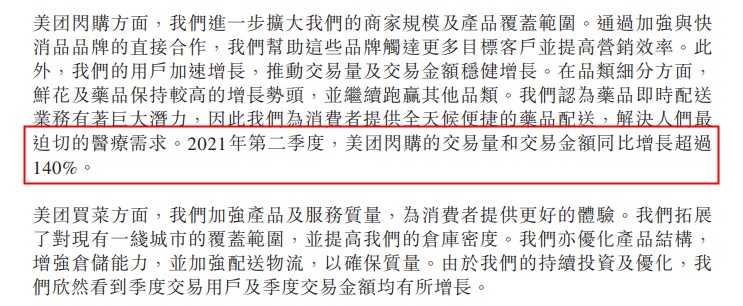

美团闪购方面,美团认为药品实时配送业务有着巨大潜力,因此为消费者提供全天候的药品配送,解决人们的医疗需求。2021年第二季度,美团闪购的交易量和交易金额同比增长超过140%。此外,美团买菜方面,公司拓展了对该业务现有一线城市的覆盖范围,并提高仓库密度。由于美团的持续投资及优化,其季度交易用户及季度交易金额均有所增长。

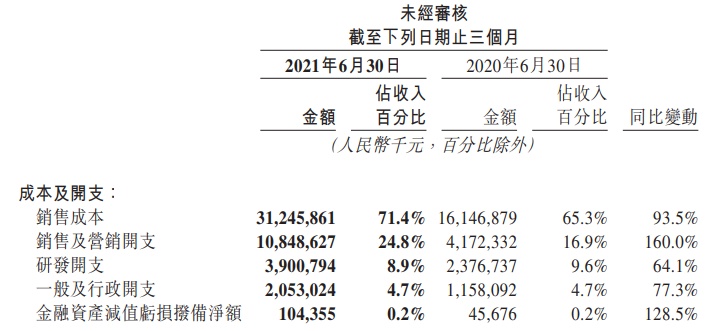

从成本和支出费用来看,餐饮配送相关成本由2020年第二季度的101亿元增加至本季度的155亿元,该成本代表美团组织和提供餐饮外卖配送服务的1P模式的配送成本。

研发开支由2020年第二季度的24亿元增至2021年同期的39亿元,但占收入百分比由9.6%同比下降0.7个百分点至8.9%。绝对金额增加主要是由于业务扩张导致雇员人数增加及平均薪酬上升所致,占收入百分比下降是由于经营杠杆作用提高。

此外,该季度美团一般及行政开支由2020年第二季度的12亿元增至2021年同期的21亿元。金额增加主要由于业务扩张导致雇员人数增加及平均薪酬上升所致。

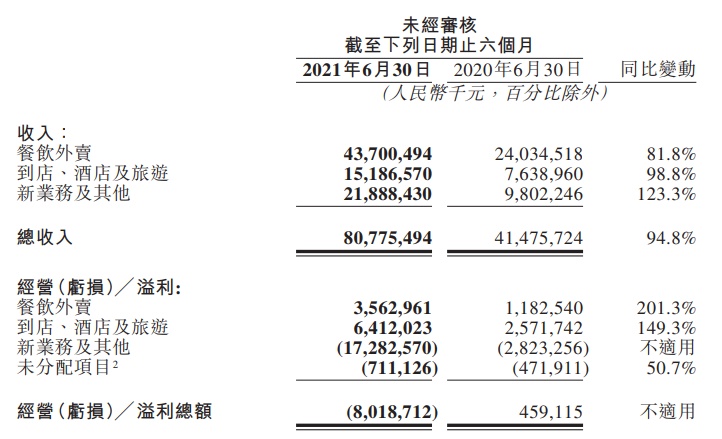

从中期来看,2021年上半年,美团实现营收807.75亿元,同比增长94.8%;经调整后净亏损61.09亿元,上年同期盈利25.02亿元。从收入构成来看,上半年美团餐饮外卖实现收入437亿元,同比增长81.8%,到店、酒店及旅游收入同比增长98.8%,新业务及其它收入同比增长123.3%;餐饮外卖实现经营溢利35.63亿元,同比增长逾2倍,新业务亏损172.83亿元,亏损幅度大幅扩大。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn