快手连续三日反弹涨超5% 获大和买入评级

曾禾

2021-08-31 11:20

8月31日消息,今日,快手盘中最高涨超6%,已连续第三日反弹,截至11时,快手涨5.01%,报81.70港元,总市值3398.84亿港元。

今日,大和还发表研究报告指出,快手第二季度业绩稳健,强劲的广告增长推动每日活跃用户(DAU)、用户参与度及收入增长均超出预期。在现今监管环境不确定下,基于预测2022年市销率2.3倍,认为风险回报仍然吸引,重申买入评级,目标价相应由350港元下调至150港元。

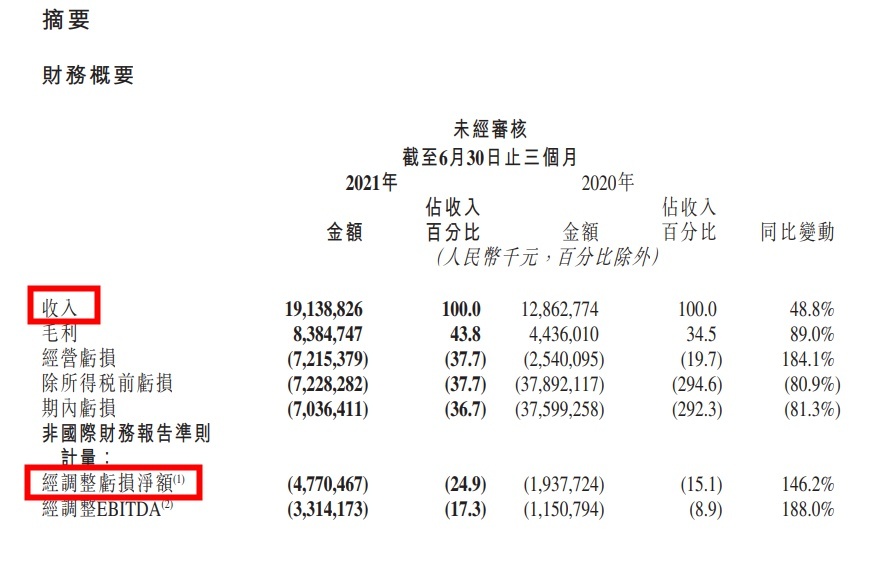

近日,快手发布截至6月30日的2021年第二季度财报。数据显示,第二季度,快手实现营收191.39亿元,同比增长48.8%,超过市场预期的190.66亿元。报告期内,快手其他服务收入同比增长212.9%至人民币20亿元,主要由电商业务推动,电商交易总额达到人民币1454亿元,是去年同期的两倍。

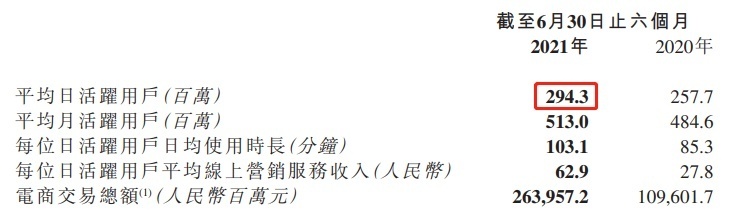

值得注意的是,快手Q2季度DAU达2.932亿,环比Q1下降210万,MAU达5.06亿,环比Q1下降超1300万。然而,在去年11月的快手招股书显示,截至去年6月30日的六个月,快手平均DAU曾一度达到3.02亿。

对此,快手联合创始人程一笑称,二季度DAU有不到一个点的波动,这个波动是在正常范围内的。快手在4、5、6这三个月,DAU一直在加速增长,其中6月同比增长接近14%。他表示对于年度增长目标,以及中期4亿DAU的目标,依然保持很强的信心。

随后,各大行发布对快手评级,其中,摩根士丹利维持“减持”评级,目标价由120港元削减至60港元,汇丰研究维持“买入”评级,目标价由200港元降至120港元。当日,快手港股盘中大跌超10%,市值跌破3000亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn