高盛维持京东物流 “买入”评级 目标价51.8港元

王小孟

2021-09-07 15:35

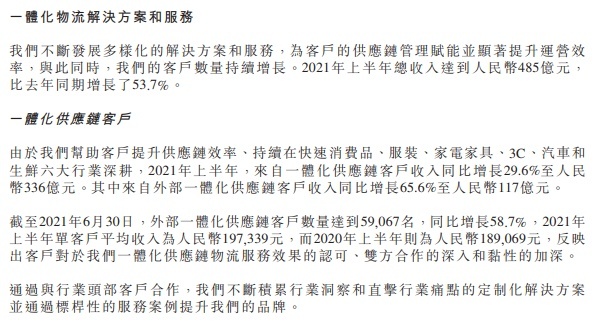

9月7日消息,高盛发布研究报告称,维持京东物流 “买入”评级,目标价51.8港元,该公司上半年外部综合供应链收入维持66%的高增长,主要由于客户数量同比升59%,以及每用户平均收入同比升4%,管理层预期下半年将维持健康的增长动能。

该行称,预期2022年京东物流外部综合供应链收入增长将快于同行,预计为39%。至于外部其他收入,管理层目标跨越速运的全年收入达100亿元人民币,并预计其增长会快于外部综合供应链收入。

该行称,预期2022年京东物流外部综合供应链收入增长将快于同行,预计为39%。至于外部其他收入,管理层目标跨越速运的全年收入达100亿元人民币,并预计其增长会快于外部综合供应链收入。

财报数据显示,2021年上半年,京东物流一体化供应链客户收入336亿元,其中外部一体化供应链客户收入为117亿元,同比增长65.6%,一体化供应链客户数达到5.9万,同比增长58.7%;在研发投入上,2021年上半年,京东物流研发投入14亿元,占总收入的2.8%,同比增长55.2%。

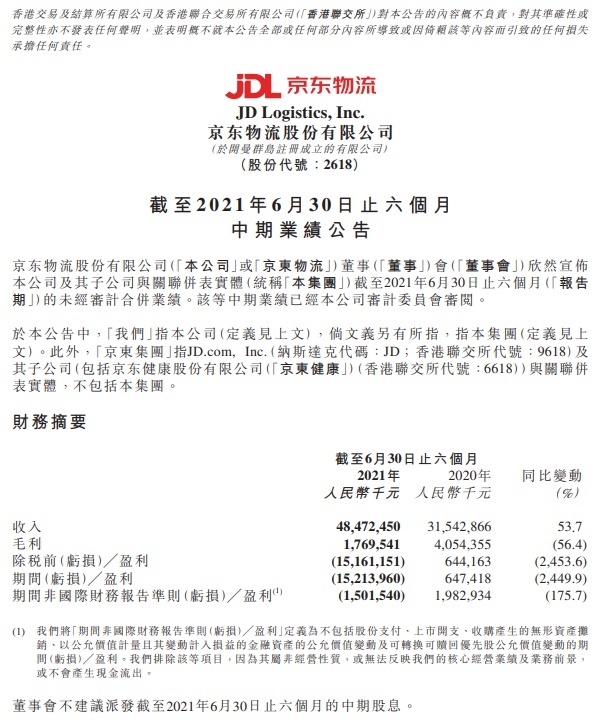

2021年上半年,京东物流实现总收入485亿元,同比增长53.7%,其中外部客户收入265亿元,占总收入的54.7%,同比增长109.6%;上半年经调整后的净亏损为15亿元。

截至2021年6月30日,京东物流运营的仓库总数量约1200个,仓储网络总管理面积约2300万平米(包含云仓生态平台的云仓管理面积)。而在过去一年,京东物流新增仓库数量450个,这相当于2007年至2017年的10年间仓库增长总量。

股市交易方面,截至发稿,京东物流涨1.29%,报价35.45港元/股,市值为2191.87亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1