大摩给予阿里健康“增持”评级 目标价下调至18港元

拾枫

2021-10-19 17:32

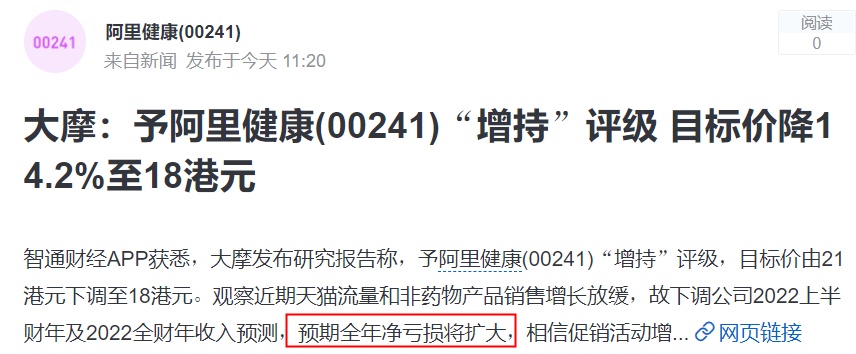

10月19日消息,摩根士丹利(大摩)发布研究报告称,予以阿里健康“增持”评级,目标价由21港元下调至18港元。该行观察近期天猫流量和非药物产品销售增长放缓,故下调公司2022上半财年及2022全财年收入预测,预期全年净亏损将扩大,相信促销活动增加将推动下半财年增长较上半财年优胜。

该行表示,受惠于处方药外流和网上处方药销售放宽的趋势,线上医药电商平台将持续大幅增长,而阿里健康背靠母公司的庞大客户群,长远而言互联网医疗服务可能与医药电商产生显著协同效应。

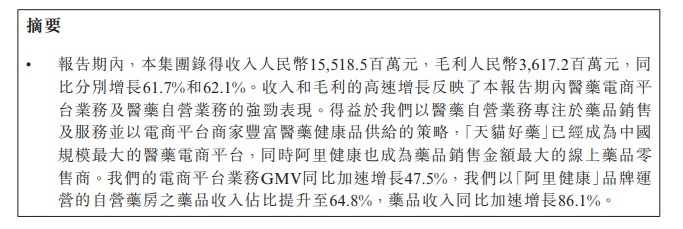

根据阿里健康先前发布的财报,截至2021年3月31日止年度,该公司实现营收155.2亿元,同比增长61.75%;全年净利润3.427亿元,去年同期亏损1570万元;经调整后利润净额达6.31亿元,同比增长198.5%;报告期内,该公司经营活动所得现金流量净额达10.09亿元。

财报指出,阿里健康医药电商平台已经成长为国内医药健康品库存单位(SKU)最丰富、交易规模(GMV)最大、流程安全可靠的医药健康品服务平台。

截至今日港股收盘,阿里健康涨5.3%,报11.12港元,总市值1500.07亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生