野村维持美团“买入”评级 目标价上调至354港元

刘峰

2021-10-25 15:13

10月25日消息,野村发布研究报告称,维持美团“买入”评级,目标价由285港元升至354港元,以反映对食品外送业务的估值提升。

野村预计,公司第三季度总收入同比升37%至485亿元,与其他券商预期大致相似。此外,公司食品外送和到店业务表现符合预期,预期第三季度收入同比分别增长28%及32%;公司继续投资新业务,总收入同比升65%至136亿元人民币。

野村指出,第三季亦计入反垄断罚款入账34亿元人民币,但相信不影响其non-GAAP盈利。该行调低今明年收入预测3-4%,以反映其他新业务较低收入,边际利润预测则大致不变。

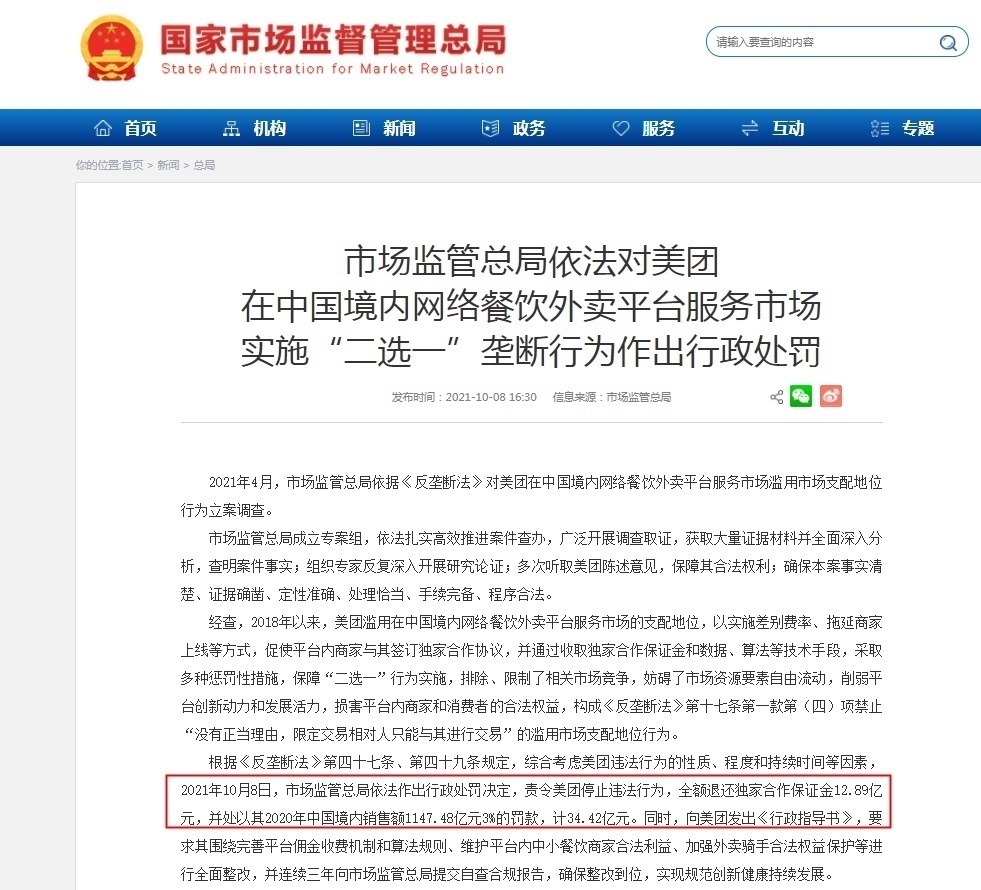

据了解,不久前,市场监管总局作出行政处罚决定,责令美团停止违法行为,全额退还独家合作保证金12.89亿元,并处以其2020年中国境内销售额1147.48亿元3%的罚款,计34.42亿元。

这一消息公开后,便引起了资本市场的广泛关注。各大行纷纷发表研报,其中摩根士丹利称,美团反垄断罚款较预期少,维持增持评级,目标价320港元。

值得一提的是,10月以来,广发证券、国金证券、东方公司、国泰证券等投行对快手-W的投资评级均为“买入”。

截至今日15点07分,美团股价上涨0.07%,报289.4港元,总市值为1.78万亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物,保持真实