国盛证券首予小米集团“买入”评级 目标价36港元

11月18日消息,国盛证券发布研究报告称,首予小米集团“买入”评级,评级理由主要包括:三年后的小米:手机登顶、汽车下线;手机:目标全球第一,背后是互联网出海的广阔利润前景;AIoT:业务结构变迁,或推动利润率持续上行;小米汽车:预期2024年量产下线;三年之约的同时,小米的利润化更值得期待。

国盛证券预测公司2021-2024年总收入为3245/4022/4799/5570亿元,同增32%/24%/19%/16%,基于整体业务2022年25xP/E、投资总价值745亿元,予目标价36港元。

该行认为,小米是国内智能硬件佼佼者。小米2021Q2以约17%的市占率成为全球手机出货第二名。截至2021Q2小米AIoT平台已连接IoT设备数达3.75亿台。小米启动造车项目,也启动了其第三增长引擎。该行预计至2024年左右,小米有望达成手机市占率全球第一,也将实现其智能汽车的量产下线。

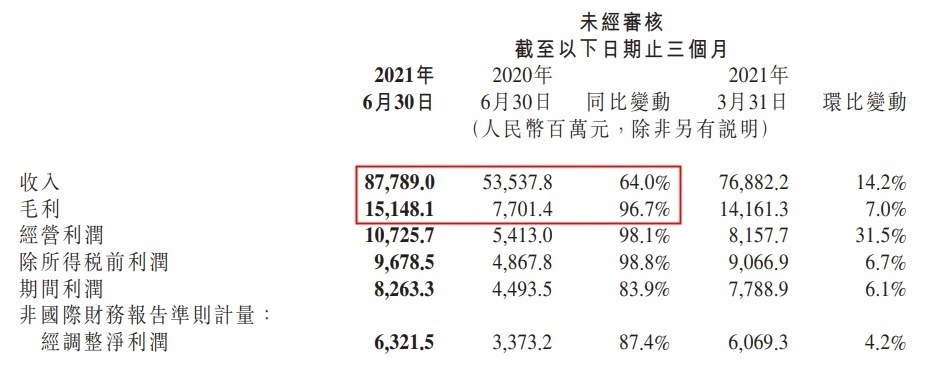

小米发布的第二季度财报显示,今年二季度,小米总收入和经调整净利润均创季度历史新高。报告期内,小米收入877.9亿元,同比增长64%;经营利润107.26亿元,同比增长98.1%;非国际财务报告准则下经调整净利润63.2亿元,同比增长87.4%。

2021年上半年,小米收入共计1646.7亿元,同比增长59.5%;经调整净利润123.9亿元,同比增长118.4%。

日前,小米集团合伙人,中国区、国际部总裁,Redmi品牌总经理卢伟冰发微博称,Q3小米/Redmi在德国市场持续增长,稳固第三名的位置上持续提升份额,不断拉近和第一第二名的差距。2022年在供货短缺缓解后,小米和Redmi应该会有更佳表现。

此外,11月以来,包括招商证券(香港)、华泰证券、中金公司等5家投行对小米集团的投资评级均为“买入”,目标价均在30港元以上。

截至发稿,小米集团港股股价下跌2.53%,股票报价21.2港元,总市值为5296.35亿港元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn