大和重申小米集团“优于大市”评级 目标价24港元

11月24日消息,大和发表研究报告称,小米今年第三季收入按年增长8%,略低于预测,主要由于全球核心零部件短缺以及海外海运物流面临挑战,集团硬件销售较预期疲弱。该行相信,供应链问题有所纾缓的情况,或较原先预期快,有望明年上半年会有改善,因此上调小米明年及后年智能手机出货量预测,分别有2.25亿部及2.38亿部,重申其“优于大市”投资评级,目标价24港元。

大和表示,小米良好的执行策略,有助集团持续抢占市场份额,今年首九个月,小米出货量按年增长40%,并透过产品Civi吸纳女性客户。基于较高的智能手机出货量预测,大和上调小米2022至23财年收入预测2至3%,并上调每股盈利预测4至6%。

大和表示,小米良好的执行策略,有助集团持续抢占市场份额,今年首九个月,小米出货量按年增长40%,并透过产品Civi吸纳女性客户。基于较高的智能手机出货量预测,大和上调小米2022至23财年收入预测2至3%,并上调每股盈利预测4至6%。

除此之外,瑞银维持小米集团“中性”评级,预计2022/2023年智能手机付运2.1亿/2.25亿部,相对于2021年预测的1.92亿部升10%/7%,予目标价23港元。

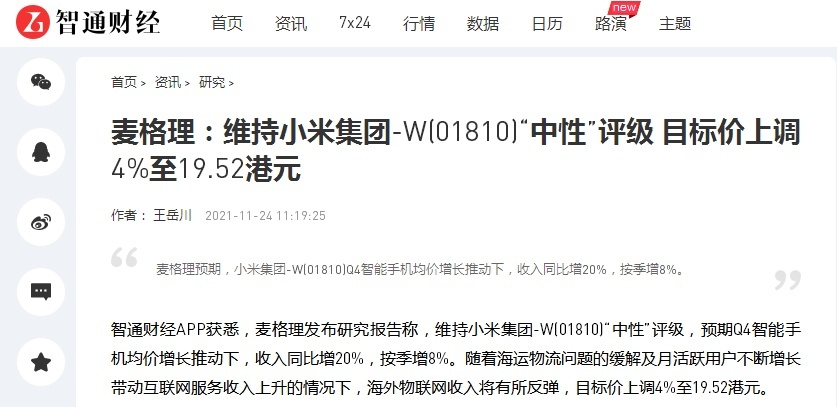

麦格理也维持小米集团“中性”评级,预期第四季度智能手机均价增长推动下,收入同比增20%,按季增8%。随着海运物流问题的缓解及月活跃用户不断增长带动互联网服务收入上升的情况下,海外物联网收入将有所反弹,目标价上调4%至19.52港元。

此前,招银国际发布研究报告,予小米集团目标价31.26港元,主因降低2022财年预测市盈率26倍,及考虑到2021-2023年盈利年复合增长24%;认为风险回报率具吸引力,重申“买入”评级。

11月23日晚间,小米集团公布公司截至9月30日的第三季度财务业绩。第三季度,小米营收780.6亿元,同比增长8.2%;经调整净利为51.76亿元,同比增加25.4%。第三季度,小米智能手机业务收入达到478亿元,毛利率12.8%,同比增长4.4个百分点。

截至今日港股收盘,小米集团报价19.26港元,跌6.96%,市值为4812亿港元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn