美银证券重申阿里健康“买入”评级 目标价降至15.5港元

王小孟

2021-11-26 12:05

11月26日消息,美银证券发布研究报告,重申阿里健康“买入”评级,预计药物消费将保持韧性,且药物在线渗透趋势持续利好。但下调其2021-24年年收入复合增长率预测39%至32%,以反映平台业务较弱,目标价相应由19港元降至15.5港元。

报告提到,公司预期透过阿里系内其他快速增长渠道,及收购线下处方药房以增加平台使用量。公司上半财年收入同比增31%,符合预期,非标准会计准则亏损为2.83亿元人民币,低于预期,主因毛利率较低。毛利率同比跌6个百分点,影响因素包括直销业务占比上升、打折、处方类药物比例增加等。

报告提到,公司预期透过阿里系内其他快速增长渠道,及收购线下处方药房以增加平台使用量。公司上半财年收入同比增31%,符合预期,非标准会计准则亏损为2.83亿元人民币,低于预期,主因毛利率较低。毛利率同比跌6个百分点,影响因素包括直销业务占比上升、打折、处方类药物比例增加等。

11月25日,阿里健康发布2022财年中期业绩。随后,高盛予阿里健康“买入”评级,目标价15.7港元;花旗予阿里健康“买入”评级,目标价50港元;大和维持阿里健康“买入”评级,目标价15港元;瑞信则维持阿里健康 “跑赢大市”评级,目标价降26%至11港元。

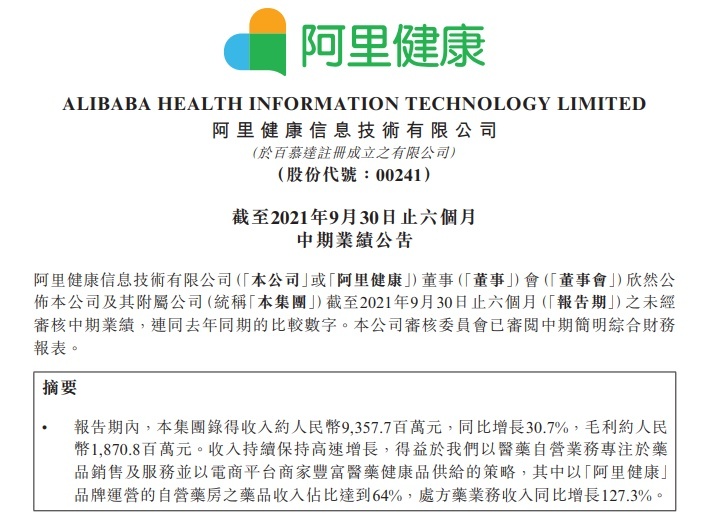

根据财报,截至2021年9月30日的六个月内,阿里健康收入为93.58亿元,同比增长30.7%;期内亏损2.32亿元,上年同期期内利润2.79亿元;经调整后亏损净额约2.83亿元,去年同期经调整后利润净额约4.36亿元。

根据财报,截至2021年9月30日的六个月内,阿里健康收入为93.58亿元,同比增长30.7%;期内亏损2.32亿元,上年同期期内利润2.79亿元;经调整后亏损净额约2.83亿元,去年同期经调整后利润净额约4.36亿元。

阿里健康表示,收入增长主要由报告期内医药自营业务快速增长所致。截至2021年9月30日,阿里健康医药自营业务收入达81.19亿元,同比增长34.5%。

截至发稿阿里健康报价7.45港元,跌4.24%,总市值为1005亿港元。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

王小孟

1