天风证券维持京东“买入”评级

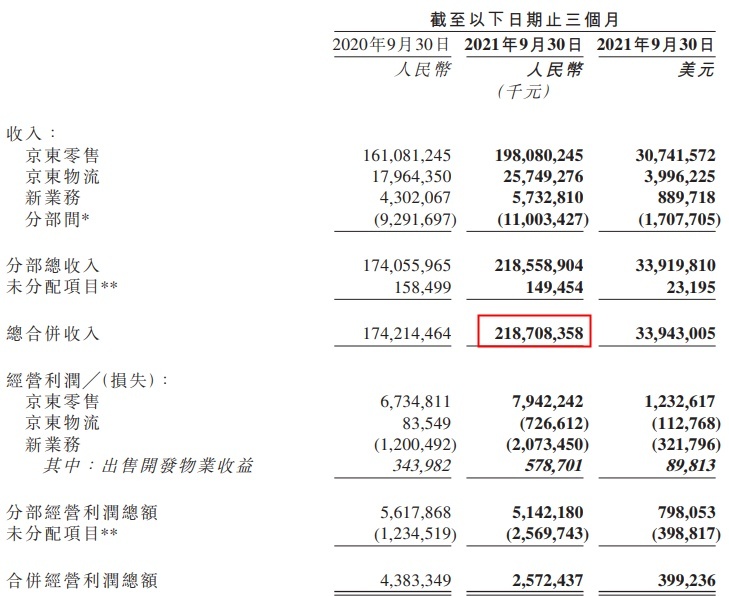

11月18日消息,天风证券发布研究报告表示,京东2021Q3总收入为2187.1亿元,同比增长(yoy+)25.5%,高于彭博一致预期1.4%。2021年11月26日美股收盘价对应2021-2023年PE分别为42.7/28.3/20倍,维持“买入”评级。

天风预期京东2021-2023年收入分别为9569/11791/13793亿元,同比增长28.3%/23.2%/17.0%;2021年归属股东净利润(Non-GAAP)由167亿元下调至164亿元,2022-2023年由198/270上调至247/348亿元,分别同比增长-2.8%/50.8%/41.4%。

天风证券称,京东2021Q3营收超预期增长,新业务部门履约成本下降。其中,京东零售部分,自营电商收入为1860.1亿元,yoy+22.9%,占总体收入85.0%;服务及其他收入为327.0亿元,yoy+43.3%,占比达到15%创历史新高,其中平台及广告服务收入为167.7亿元,yoy+35.2%,主要是受益于线上商城生态的构建与全品类商家的合作;

京东物流21Q3收入yoy+43.3%达257亿元;新业务部门(主要包括京东产发、京喜、海外业务及技术创新)21Q3营收达57亿元,yoy+33.3%,运营损失为21亿元(Q2为30亿元),运营亏损率环比由43.4%下降到36.2%,主要是由于京喜7月份开始主动聚焦10个省份,单均履约成本较业务早期下降近50%。

天风证券主要观点如下,京东供应链优势助力超大盘增长,天风预判Q4市场份额将延续提升;3P生态平台建设优化显著,全渠道战略布局深化;外部履约服务收入占比创新高,带动京东物流整体增长。

此外,近日,国泰君安发布研究报告称,上调京东集团目标价至385.00港元,并维持投资评级为“收集”。凭借在供应链上积累的经验和更加丰富的产品/品牌组合,公司仍在快速增长。我们的目标价相当于60.0倍2021年预测非GAAP市盈率或1.0倍2021年预测市销率。

截至美东时间11月26日收盘,京东股票下跌0.77%,报88.67美元,总市值为1382.35亿美元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn