国泰君安维持韵达股份“增持”评级 目标价25.67元

11月30日消息,国泰君安发布研究报告,维持韵达股份“增持”评级,行业竞争阶段性趋缓,韵达基本面改善确定,且Q4有望释放盈利弹性;上调2021-2023年EPS预测至0.46/0.62/0.76元(原0.41/0.50/0.65元),同比-5%/+36%/+21%,维持目标价25.67元。

国泰君安指出,韵达过去数月量价持续提升,10月业务量两年复合增速41%,高于行业9.4个百分点。10月单票收入环比提升1.4%,符合该行的预期,预计单票收入中枢将继续上升。过去数年快递企业Q4利润率为全年低位,2021年“双十一”行业快递量峰值平滑,有助于减少网络规模不经济,预计韵达Q4利润率将有望提升。

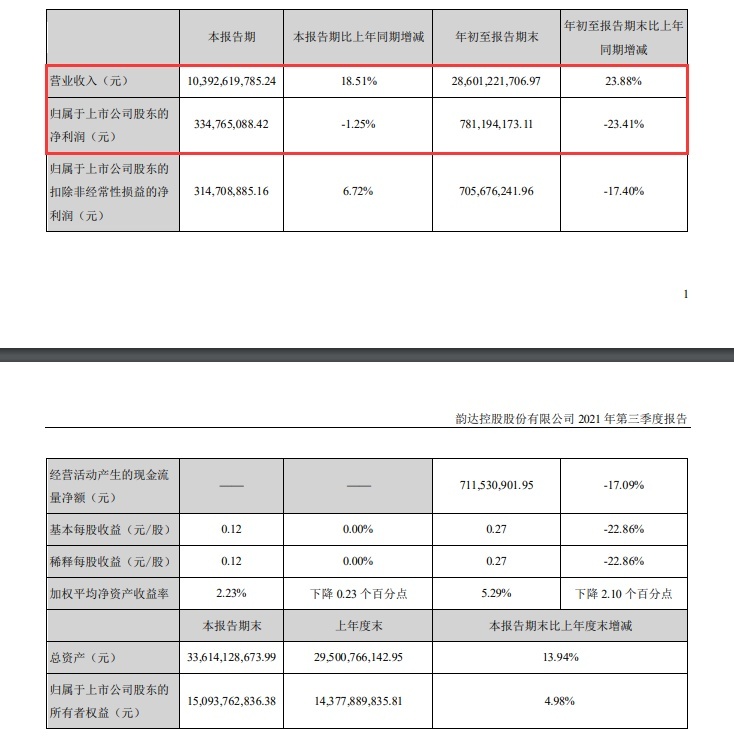

韵达最新发布的财报显示,第三季度,韵达股份实现营业收入约103.93亿元,同比增长18.51%;实现归属于上市公司股东的净利润约3.35亿元,同比下降1.25%;归母扣非净利润3.15亿元,同比增长6.72%;实现基本每股收益0.12元。

2021前三季度,韵达股份主营收入286.01亿元,同比上升23.88%;归属于上市公司股东的净利润7.81亿元,同比下降23.41%;归母扣非净利润7.06亿元,同比下降17.4%。

该行认为,2020年非理性价格战导致全网盈利承压,影响网络稳定,并引发市场对行业格局的担忧。行业监管4月出手遏制非理性价格战,9月全网派费上调亦催化行业价格拐点,当下网络盈利能力已逐步修复,且头部企业份额稳步提升。极兔收购百世进一步保障行业竞争阶段性趋缓,预计韵达位次变动风险下降。

该行表示,韵达2021年单票成本下降趋势持续,预计随着运营效率及规模效应的提升,单票成本仍将进一步下降,2022年利润率有望继续提升。韵达盈利能力修复开启,基本面改善趋势确定,将继续催化估值修复。

截至11月30日收盘,韵达股份股票上涨2.79%,报19.88人民币/股,总市值为577.07亿人民币。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn