天风证券维持阿里巴巴“买入”评级

12月8日消息,天风证券发布研究报告称,维持阿里巴巴“买入”评级。预期FY2022-FY2024收入分别为8769亿元/10355亿元/11949亿元,同比增长22.3%/18.1%/15.4%;FY2022-FY2024调整后归属股东净利润(Non-GAAP)1615/1673/1794亿元,同比变化-9.7%/3.6%/7.2%。2021年12月6日美股收盘价对应FY2022-FY2024年PE分别为16/13.2/11倍。

天风证券认为,当前阿里巴巴公司仍然面对外部经济、政策以及行业竞争多方压力,但基本面仍具韧性,关注公司在人事变动及组织效率提升下,得到竞争力提升以及业绩修复。

12月6日,阿里巴巴董事会主席兼CEO张勇发出内部信,宣布公司升级“多元化治理”体系,任命戴珊(苏荃)和蒋凡分别负责新设立的“中国数字商业”和“海外数字商业”两大板块(2022年1月1日起生效)。

其中,戴珊将代表阿里集团分管大淘宝(包括淘宝、天猫、阿里妈妈)、B2C零售事业群、淘菜菜、淘特和1688等业务。蒋凡将代表阿里集团分管全球速卖通和国际贸易(ICBU)两个海外业务,以及Lazada等面向海外市场的多家子公司。

同时,武卫(Maggie)将从2022年3月31日起不再担任集团首席财务官(CFO),届时由集团副首席财务官(副CFO)徐宏(Toby)接任,武卫将继续担任集团执行董事,并担任集团董事会下设的可持续发展委员会成员。

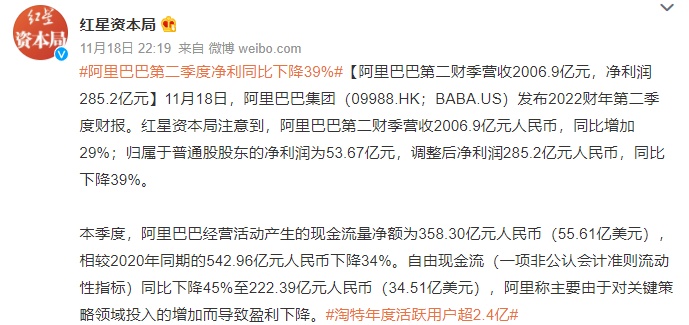

11月8日,阿里巴巴集团控股有限公司发布截至2021年9月30日的季度业绩公告。财报显示,阿里巴巴第二财季营收2006.9亿元人民币,同比增加29%。

截至2021年9月30日,阿里巴巴全球年度活跃消费者达到约12.4亿,全球消费者单季增长6200万。其中9.53亿消费者来自中国市场,2.85亿消费者来自海外市场,单季净增加分別为4100万及2000万。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn