浙商证券给予国联股份买入评级

1月18日消息,1月17日,浙商证券对国联股份进行研究并发布了研究报告《国联股份更新点评:数字经济载体,工业互联网龙头》,本报告对国联股份给出买入评级,当前股价为117.89元。

报告认为,工业企业在数字化实施过程中,牵涉到采购、生产、销售多个环节,尤其是工艺控制、核心配方等保密性要求较高。只有跟企业长期有健康稳定交易和高信任度的公司才可能与工业企业合作实施数字化改造,国联的多多平台即是最佳载体。以交易切入,国联扮演了工业软件(合作了中控、联想等)数字化改造的集成商和入口角色。

对于国联自身,数字化可以加深与上游供应商的深入绑定合作和信任,提高其在多多平台上供应规模,进而增加多多平台的市占率,提高壁垒。

公司目前签约20家,未来2年将实现百家云工厂,目标每家产生5-10亿交易额,将有望支撑500-1000亿交易规模。

浙商证券认为公司是产业数字化落地的最佳实践者之一,产业互联网龙头。预计2021-2023年营收为372.8/672/1,143.3亿元,增速为117.3%/80.2%/70.1%,归母净利润为5.73/9.5/16.1亿,增速为88.3%/65.3%/70%;目前对应2022年39.9X,维持“买入”评级。

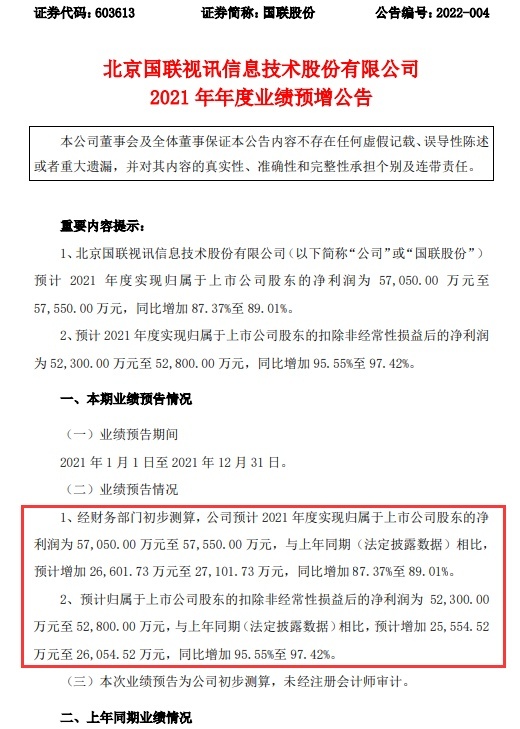

国联股份1月11日发布2021年年度业绩预增公告,经财务部门初步测算,公司预计2021年度实现归属于上市公司股东的净利润为57,050.00万元至57,550.00万元,与上年同期(法定披露数据)相比,预计增加26,601.73万元至27,101.73万元,同比增加87.37%至89.01%。

预计归属于上市公司股东的扣除非经常性损益后的净利润为52,300.00万元至52,800.00万元,与上年同期(法定披露数据)相比,预计增加25,554.52万元至26,054.52万元,同比增加95.55%至97.42%。

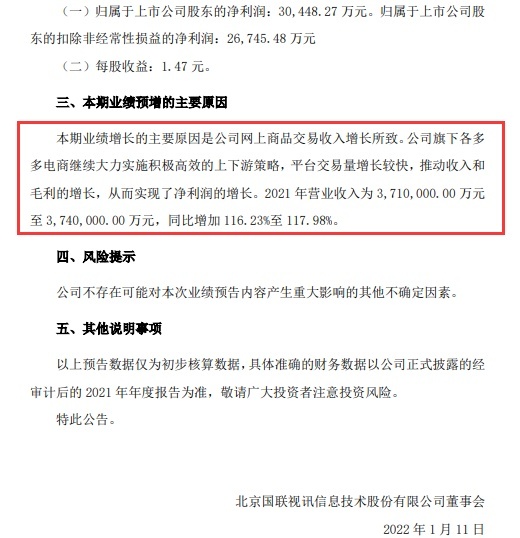

国联股份表示,本期业绩增长的主要原因是公司网上商品交易收入增长所致。公司旗下各多多电商继续大力实施积极高效的上下游策略,平台交易量增长较快,推动收入和毛利的增长,从而实现了净利润的增长。2021年营业收入为3,710,000.00万元至3,740,000.00万元,同比增加116.23%至117.98%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn