58同城:2021年60个代表城市新房在售均价为17400元/m²

1月25日消息,近日,58同城、安居客发布了《2021年全国新房市场总结暨后市展望》报告,通过回顾2021年房地产市场表现,以及展望2022年市场后市发展趋势,给行业和用户带来参考。

2021年房地产销售规模上,销售项目数量整体呈现小幅下降趋势。1-5月,市场活跃度高,房企积极推盘;6月份信贷环境收紧,代表城市销售项目数量整体出现下降;10月份以来,虽然政策边际宽松信号不断释放,但下行预期仍存在;12月重点66城销售项目数量降至16283套,其中在售13930套,待售2354套。

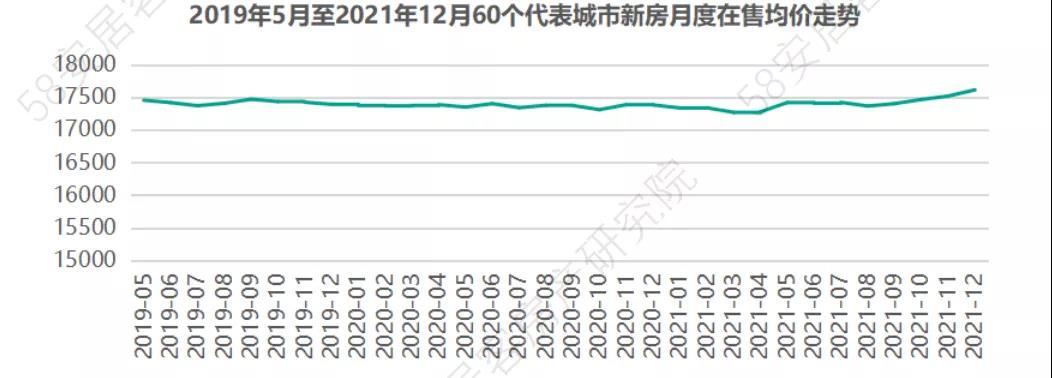

房价表现方面,2021年在售均价环比基本持平,且月度波动幅度不大。根据58安居客房产研究院重点城市监测数据显示,2021年60个代表城市新房在售均价为17400元/m²,同比微涨0.2%。2021年月度新房在售价格呈现波动状态,波动幅度在1%以内。

在看房热度上,2021年重点66城客户看房热度指数前十名分别为西安、重庆、武汉、成都、长沙、上海、郑州、广州、北京、合肥,且基本为一二线城市。

土地供求上,受“两集中”政策影响,重点66城宅地供求规模较2020年下降明显,成交楼面均价出现结构性上涨。各区域上表现也类似,宅地供求规模同比出现下降,成交楼面均价同比上涨。整体来看,“两集中”供地政策稳地价逐步显效,进而稳定房价。预计2022年继续增加热点城市土地供应量,提升项目利润空间,提高企业拿地意愿,购地资金来源审查、限地价、限房价等竞拍规则或将延续,继续强化政策效果。

截至2021年12月31日,除宁波外的21个重点城市已完成第三批次集中土拍,整体来看,22城中上海、北京等11个城市(市本级)涉宅用地成交面积同比增长,为2022年新房市场供应端提供支撑;市场热度由首批集中供地的“火热开局”,到第二批次的“骤然降温”,再到第三批次的“小幅回温”。

从品牌房企各线城市拿地情况来看,受“两集中”政策影响,及房地产金融审慎管理制度,融资环境收紧,房企资金面紧张,整体拿地积极性不高,相对来说品牌房企更倾向在一二线城市拿地,放缓了三四线城市拿地的脚步。由于今年品牌房企在一二线城市的拿地面积大幅低于商品住宅销售面积,预计明年品牌房企在一二线城市的商品住宅销售规模会缩减。

2021年看房热度经历了“上升、平稳、下降”,短期受热点事件影响大,长期来看则随着购房政策波动。近三年以来看房热度在疫情与春节叠加影响下达到最低点,但是这类影响因素均为短期影响因素,事件过去之后就会立马回弹至应有水平。

而热点政策的影响则形成了看房热度一年中的波动,强效政策会导致看房热度波动明显;而后温和型的二手房指导价政策对看房影响较为缓慢,反映到看房热度上则是温和式下降过程。在看房热度降至低点后,随着“限跌令”、房贷审批加快、央行降准释放流动性资金等温和性质措施,预计2022年上半年看房热度将会波动中保持相对平稳的状态。

在售项目方面,2021年新房在售项目总量受到预期上市项目影响较为明显,总体呈现“先升后降,再保持平稳”状态。在集中供地叠加“三道红线”政策影响下,2021年三次集中供地成交峰值低于以往水平,新增上市项目也相对变少,预期2022年新房在售项目数量将会缓慢减少。

在售均价方面,高周转下新房在售均价与土地楼面均价走势几乎一致,而2021年房地产在房企与购房两端去杠杆下,高周转模式终结,未来开发周期会慢慢拉长、开发商新房售价预期也会下降,未来售价不确定性会变高,预期未来新房在售价格会波动下降然后保持较为平稳的状态。

房地产投资层面,在去杠杆背景下,未来房地产开发投资增速将会保持在较低水平,整体仍然是“房住不炒”的基调。在金融审慎管理制度不断完善下,房企打破高周转模式后,合理新开项目将会得到信贷支持。从金融政策方面来看,供应和需求将会有改善的空间。随着长租与保障房的增加,房地产市场未来将会出现结构性变化,整体来看,房地产在经济总量中占比将会降低,但仍是重要组成部分。

在人口方面,城市落户限制将有序开放,城区常住人口300万以下城市落实全面取消落户限制政策,这也是新型城镇化和城乡融合发展的头等大事。经济发达地区户籍人口呈现增加态势,而经济发展较慢的三四线城市却呈现户籍人口减少的态势。人口还是趋向于流入实力强的城市,也就是经济实力更强的城市。未来北上广深户籍政策宽松的速度不会那么快,但是人口还是会加速向长三角、珠三角、环京集聚。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn