国海证券:给予申通快递买入评级

刘峰

2022-02-08 11:17

2月8日消息,国海证券发布《事件点评:剔除减值后Q4实现盈利,上调至“买入”评级》研究报告。报告指出,对申通快递给予买入评级。

截至北京时间2月8日11:10,申通快递每股报价9.32元,涨4.84%,总市值为142.67亿元。

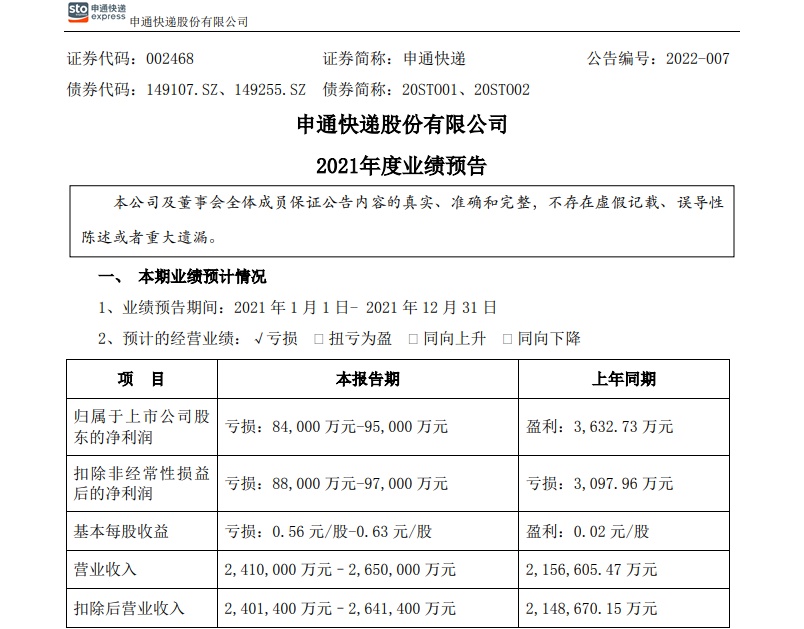

前不久,申通快递发布2021年度业绩预告。2021年,申通预计实现营业收入241.00亿元至265.00亿元,同比增长11.75%至22.88%;实现归母净亏损8.40亿元至9.50亿元,去年同期盈利0.36亿元;扣非归母净亏损8.80亿元至9.70亿元,去年同期亏损0.31亿元。

其中,2021年Q4,申通预计实现归母净亏损6.02亿元至7.12亿元,去年同期盈利0.31亿元;扣非归母净亏损5.68亿元至6.58亿元,去年同期盈利0.20亿元。

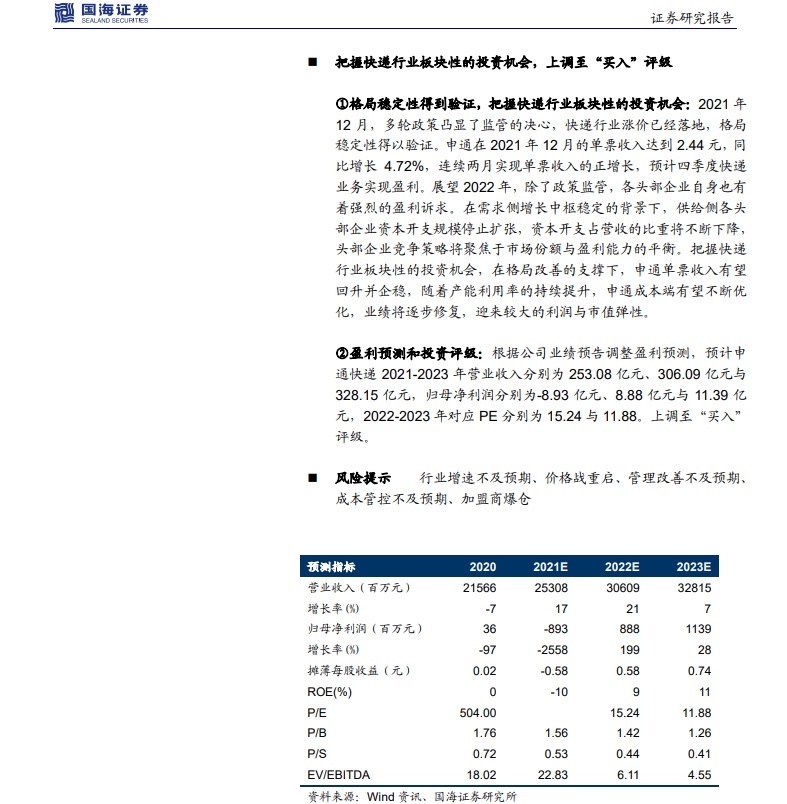

报告提出,国海证券投资要点主要为申通资产减值事项影响全年业绩,剔除后预计四季度实现盈利;申通快递市占率回升,产能爬坡助力成本持续优化;把握快递行业板块性的投资机会。

报告指出,根据申通公司业绩预告调整盈利预测,预计申通快递2021-2023年营业收入分别为253.08亿元、306.09亿元与328.15亿元,归母净利润分别为-8.93亿元、8.88亿元与11.39亿元,2022-2023年对应PE分别为15.24与11.88。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物