东莞证券予顺丰控股“增持”评级

2月8日消息,今日,东莞证券股份有限公司魏红梅对顺丰控股进行研究并发布了研究报告《2021年业绩预告点评:Q4净利润同比高增,步入业绩修复期》,本报告对顺丰控股给出增持评级,当前股价为65.1元。

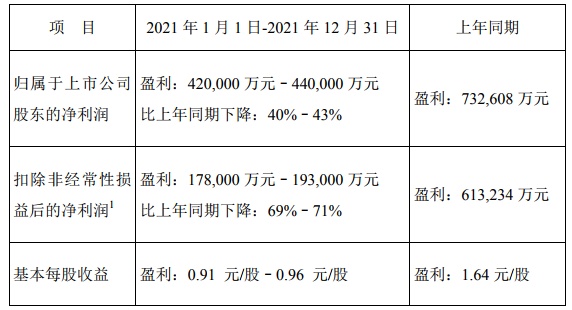

据了解,近日顺丰控股发布了2021年业绩预增公告,预计2021年度归属于上市公司股东的净利润为42亿元到44亿元,归属于上市公司股东的扣除非经常性损益后的净利润为17.8亿元到19.3亿元。

东莞证券称,公司预计2021年实现归属于上市公司股东的净利润为42亿元到44亿元,同比下降40%到43%;归属于上市公司股东的扣除非经常性损益后的净利润为17.8亿元到19.3亿元,同比下降69%到71%。2021年快递行业单票价格大幅下降,公司经济型快递产品份额快速提高,对公司毛利率造成一定的影响。

此外,公司2021年加大产能投入以缓解高速增长的快递件量,开支较大。2021年Q4公司预计实现归母净利润24亿元到26亿元,同比增长39%到50%,扣非归母净利润14.5亿元到16亿元,同比增长41%到56%,受到嘉里物流并表影响。

该行表示,2021年快递监管政策出台,引导快递价格合理化,快递企业竞争格局初步稳固,公司下半年单票收入稳固。2021年10月至12月,顺丰快递产品单票收入分别为15.92元、15.82元、16.43元,快递价格基本稳定。疫情冲击下企业开工受限,但我国经济率先复苏,实物商品线上渗透率快速提高,生鲜电商、直播电商等新平台兴起,刺激快递需求增长。

2021年12月,全国快递件量突破千亿件,顺丰作为第三方综合物流服务商,有望凭借较高的服务质量切入新兴电商市场。2021年10月至12月,顺丰快递业务量分别为8.33亿票、10.27亿票、9.38亿票,业务量稳步增长。

投资建议上,顺丰四网融通稳步推进,2022年中鄂州花湖机场有望投入运营,进一步提升产品时效,强化竞争优势。2021年一季度公司为增加产能而加大开支导致亏损,但业绩逐季改善,嘉里物流并表强化供应链和国际物流服务,加快顺丰一体化物流体系建设。公司业绩底部确定,步入业绩修复阶段,预计公司2021-2022年的每股收益分别为0.87元、1.47元,当前股价对应PE分别为73倍、43倍,维持对公司“谨慎推荐”评级。

截止发稿,顺丰控股股价报65.55元,上涨1.53%,总市值为3216.02亿元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn