唯品会,闷声发小财

从2013到2021,唯品会实现连续9年盈利,电商圈的这株常青树还能坚持多久?

1. 连续37个季度盈利不出意外,唯品会又将迎来一个盈利的季度,2021又是盈利的一年。

2月23日,唯品会发布2021年第四季度财报以及全年财报,数据显示,整体业务实现稳健增长,其“正品特卖”的理念也渐渐深入人心。

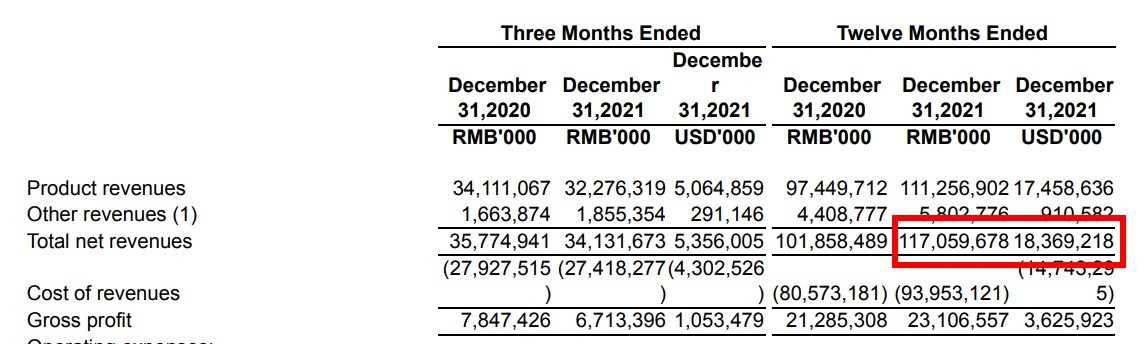

具体来说,受益于用户和ARPU的稳步增长,2021财年,唯品会全年净营收同比增长15%,达1171亿元。

而在用户数方面,成立13年的唯品会,不断聚焦核心品牌和用户,2021年全年活跃用户数较2020年同比增长12%,达9390万,而GMV数据也随之攀升,同比增长16%,达到1915亿元。总体订单量也实现了双位数的增长,同比增长14%,达到7.9亿单。

细数下来,2021年是唯品会连续盈利的第九个年头,而截至去年四季度,唯品会已经实现连续37个季度盈利了。

这个数据放在电商圈足以封神,堪比阿里,远超京东和拼多多。

阿里巴巴合伙人王帅在2017年底曾这样回答,其实阿里巴巴的整体盈利是从2012才开始的,在那之前“我们穷过很多年”。而京东平台更是在亏损十年之后,才在2019年实现全年盈利的目标,当年全年归母净利润达122亿元。

至于后来者拼多多,直到2020年第三季度,才实现盈利转正,当季盈利4.66亿元。

和这些业界巨头相比,GMV还不到两千亿的唯品会只能算是发了小财,但是连续盈利9年的战绩,足以让人侧目。

而在震惊之余,我们可以看到,在全年盈利的背景下,去年第四季度,唯品会的业绩已经出现下滑危机,首先,第四季度共营收341亿元,相比去年同期的358亿元,同比下降了4.7%,而在净利润方面,第四季度仅收获18亿元,相比去年同期的26亿元,同比下降了30.7%。

总体来看,虽然唯品会拿下了连续37个季度盈利的好成绩,全年收入也实现了大幅增长,但是疲态已经渐渐显露出来。

新的一年,唯品会还能安心闷声发小财吗?

2. 专注的力量回顾电商平台的发展脉络能发现,唯品会能活到今天,可以说是一个奇迹。

从2008年成立至今,兜兜转转14年间,电商江湖已经面目全非,与唯品会同期的聚美、凡客、考拉、寺库、国美、苏宁、蘑菇街,这些平台都渐渐落幕,而以特卖起家的唯品会是如何撑到现在的呢?

可以说,“专注”是唯品会的秘诀。

在唯品会发展的初期,就是以品牌特卖生意起家,于是在2012年达到年入40亿的小目标后,顺利登陆纽交所。

而在随后的扩张阶段,唯品会在原特卖业务的基础上,逐渐布局了电商、物流、金融三大板块,企图成长为一个综合电商平台。但是步子迈得太大,自建物流品骏快递、入股乐蜂网、发展唯品花(信贷服务)这些错误布局将唯品会引领到了增速放缓的窘境中,2017年,唯品会Non-Gaap净利润增速降低到了3.38%。

此时的唯品会意识到了问题的存在,于是在2018年,开始逐步关停乐蜂和品骏快递,同时收购杉杉商业集团布局线下的奥特莱斯,再次专注于品牌特卖。

从唯品会的发展脉络可以看出,盲目扩张是致使其业绩下降的关键因素,而专注品牌特卖,帮助唯品会实现常青。

并且唯品会在特卖的基础上,不断聚焦核心品牌和核心用户,目前,唯品会向超级VIP用户提供全年自营商品免邮、免收退换运费、自营商品“折上9.5折”等超值服务。去年10月,唯品会还推出联合会员活动,开通唯品会超级VIP的同时可享受爱奇艺和芒果TV两家知名视频平台付费会员权益。

同时,唯品会还深化了品牌合作机制,推动平台的产品结构不断优化,例如,波司登在2021年为唯品会定制了共计18亿元货值的平台专供款。在转化率和售罄率等方面表现优异的同时,定制款产品有效地提升了品牌美誉度。

在精准运营的帮助下,唯品会的用户黏性和平均用户收入均得到持续改善。

财报显示,去年全年,唯品会核心SVIP活跃用户数同比增长50%,其线上净交易额占比达36%。而唯品会的SVIP用户全年ARPU基本达到非SVIP的8倍左右,具有高复购率、高购买力、高留存率等特点。

可以说,尽管电商环境充满挑战,但是专注的唯品会依旧在核心业务上表现出了强大的韧性,正是这一点,帮助唯品会实现了连续9年盈利的好成绩。

唯品会还大力发展买手制度,通过遍布全球的十余个海外办事处以及超过2000人的买手部队,在全球搜集优价好物,为唯品会的品牌特卖注入更多鲜活血液。

但是在整体环境的变化以及巨头的倾轧下,唯品会的一招鲜,究竟还能不能吃遍天?

3. 独木难支,陷入困境虽然连续9年持续不断盈利,但是唯品会的增长窘境早已凸显。

从2012年上市开始,唯品会就陷入了增速下降滑坡,自2012年至2020年,其年度营收的同比增速从204.7%下降到了9.5%。

而全年利润的增长速度也在逐渐放缓,2020年,其净利润为59亿元,同比增长了47.1%,而2021年全年,归属于股东的净利仅为47亿元人民币,同比下滑20.3%。

虽然平台仍在不停盈利中,但是在这个时代,只专注于品牌特卖的唯品会,就像是过气的明星一般,“年老色衰”。

财报显示,2021年唯品会的平台特卖业务收入为1112.5亿元,占总营收的比例为94.9%,这意味着唯品会几乎是踩着一根竹竿在起舞,而且这根唯一的竹竿也渐渐被竞争对手削平。

简单来说,品牌特卖业务其实相当于帮助大品牌清理过多的库存,也就是说通俗上说的“过季产品”,可以说大品牌的库存,就是唯品会的命脉。

而在互联网流量见顶,主攻下沉市场的背景下,清理库存的生意渐渐被其他平台侵占,以阿里为例,2018年推出的淘宝特价版,利用C2M提升生产效率较少库存的优点与多个品牌达成了合作,同时又使用高频次、金额巨大的补贴将商品价格拉低。

同样的招数在拼多多和京东平台也不鲜见,品牌特卖不再是唯品会的专属生意,从这一点来看,无疑是极为致命的。

面的这样的困境,唯品会选择了加大市场营销,专注新用户拉新的策略,于是在2021年,唯品会开始在各大综艺节目和电视剧中频频露脸,效果也是显著的,去年二季度唯品会季度活跃用户数达到5,110万人,同比增长32%。

但是这种营销换增长的模式不可持续,第四季度,唯品会营销费用从去年同期的17亿元,下降至11亿元,营销费用下降,对应的是第四季度活跃人数降至4920 万,而去年同期,这个数字为5300万。

可以说现在的唯品会进入了“温水煮青蛙”的阶段,专注于特卖生意一时死不了,但是如果不扭转利润下降趋势的话,未来的唯品会日子绝对不好过。

作为一家长期盈利的公司,唯品会在资本市场已经渐渐失宠,截至发稿前,唯品会股价再次下跌11.89%。

未来的唯品会急需在专注核心“三高”客户的同时,不断拓宽产品结构和用户比例,加大对年轻用户群体的吸纳和留存,并进一步巩固品牌供应链优势,对抗直播电商和竞争对手带来的冲击。

而在加固护城河的同时,唯品会更需重新思考未来的增长策略,业务下滑不可怕,找不到出路才最恐怖,如何走出自己独特的经营之路,跳出温水煮青蛙的怪圈,是唯品会急需解决的问题。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn