阿里期待一场翻身仗

成绩单终于公布,阿里净利润暴跌75%。

1. 转型期的巨人作为电商行业最大平台的阿里,一举一动都牵动着很多人的目光。

2022年2月24日,阿里发布了最新财季的财报数据,一向稳定发挥的阿里,遭遇了“滑铁卢”。

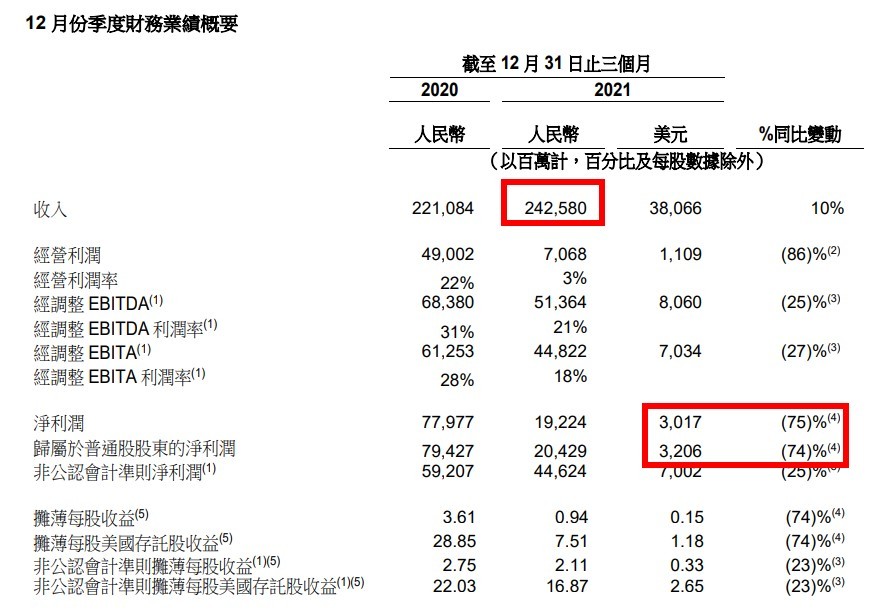

财报显示,2022财年第三季度(即2021年四季度)阿里共营收2425.8亿元人民币,相比去年同期仅增长10%,更精确的说,是同比增长9.72%,低于市场预期的2449.1亿。

其中主营业务板块,中国商业分部收入为1722.26亿元,同比增长仅为7%,阿里国内零售业务首次出现个位数增长的局面。

而最让人震惊的是阿里的利润数据,财报显示,该季度阿里经营利润为人民币70.68 亿元,同比下降86%,而归属于普通股股东的净利润为204.29亿元及净利润为192.24亿元,分别同比下降74%及75%。

在财报中,阿里解释利润同比减少的主要原因是商誉减值,以及为用户增长和支持商家等举措增加了支出。

可以说是阿里主动为之,而于此同时阿里的用户规模也在持续扩大,该季度,阿里全球年度活跃消费者稳步增长,季度净增长4300万至12.8亿,其中9.79亿消费者来自中国市场,以及3.01亿消费者来自海外。

可以说,上述资金投入对于用户增长来说是有效果的。但是与上一季度新增6200万用户的数据比较,阿里本季环比增速下降31%,并且进一步触顶。据QuestMobile2021中国移动互联网年度大报告显示,截至2021年12月,全网用户达到11.74亿。

再加上宏观消费疲软和外部竞争加剧等因素,阿里的高速增长生活彻底结束了。

但是净利暴跌并不完全是坏事儿,这是处在转型期的阿里的必经之路,比如为了淘特、淘宝、Lazada以及饿了么这些移动商业APP的用户获取,阿里直接新增114亿市场营销费用,而这些投资都是十分必要的。

而从去年张勇提出“多元化治理体系的架构模式”开始,阿里高层发生了重大组织:戴珊正式负责新设立的中国数字商业板块,“太子”蒋凡则成为海外数字商业板块负责人。

再加上淘宝天猫合并,天猫探索自营模式“猫享”旗舰店等业务结构上的调整,阿里陷入从高层到基层的重大人事调整。

这些动荡,清晰地反应到了财报数据上,但随着调整进入日常化阶段,积蓄好力量的阿里,将会迎来转型后的快速发展。

2. 阿里急需一场翻身仗细数过去的2021年,阿里的遭遇完全可以用“坎坷”一词来形容。

先是蚂蚁上市被叫停,接着因为触犯反垄断新规,被市场监管总局罚款182亿元,而寄予厚望的本地生活业务也发生了“性侵罗生门”事件,到了年底,旗下阿里云也因“漏洞未报告”而被工信部暂停安全信息共享平台合作6个月。

还有淘宝直播旗下的超级主播薇娅、雪梨也因为查税风波被封禁,原本极具战斗力的“太子”蒋凡也因为桃色事件被调整到海外业务中。

各种不利因素影响下,阿里巴巴迎来股价大跌,甚至在2021年双十一,没有实时公布战报的举动,也被外界视为业务“疲软”的象征。

积累了一整年的负面情绪,阿里急需一场翻身仗来扬眉吐气,而这份财报就曾被视为阿里的逆转之战,但是从前文数据来看,但是从数据看来,阿里的这场翻身仗可能还需要一段时间。

但是在财报深处,已经渐渐露出几根嫩绿的枝丫。

在阿里整体营收结构中,共划分了中国商业、国际商业、本地生活服务、菜鸟、云服务和数字媒体及娱乐等几大板块,从收入构成来看,包含淘宝、天猫这些主营业务的中国商业板块营收占比高达71%,是当之无愧的基本盘。

其余各项业务其余如本地生活和菜鸟各占5%,云业务占8%,数字媒体娱乐3%,创新业务1%。

其中,中国商业板块中的淘特和淘菜菜业务,表现出了极强的韧性。数据显示,中国商业板块年度活跃消费者增长了2000万新用户,主要是由淘特带来的增量。

截至2021年12月21日,成立三年的淘特共拥有2.8亿年活跃消费者,线上支付订单增长超过100%。

而社区团购淘菜菜更是渗透到欠发达地区,GMV季度环比增长30%,并持续改善单位经济效应。

类似的业务增长还有菜鸟分部,截至2021年12月31日,位于农村地区的菜鸟驿站数量同比增加了一倍多。

这些数据表面阿里在下沉市场的挖掘效果显著,下沉市场或将成为阿里未来打翻身仗的第一枪。

其次,在本地生活服务板块,作为首次单列板块写入财报的业务分部,本地生活的重要性在阿里内部不断提高。

当前,阿里将本地生活分为了以饿了么、淘鲜达为主的到家业务,和以高德、飞猪

为主的到目的地业务。双向阵列的清晰布局,帮助阿里在本地生活领域实现新的增长。

截至去年年底,本地生活服务年度活跃消费者达到3.72亿人,单季增长1700万,而服务订单量也同比增长22%,本地生活服务将成为阿里打翻身仗的另一重要力量。

还有占集团营收超8%的云业务,季度营收195.39亿,同比增长20%,而且2020年同期亏损2.21亿元的云业务,在最新季度已经实现1.34亿元的盈利,完全可以独立生长。

综合来看,经历过一整年颓靡的阿里巴巴急需一场翻身仗,虽然主营业务的营收放缓,让人失意,但是在多重新业务的布局下,阿里渐渐走向多元化发展的道路。

而下沉市场、本地生活和云业务,已经展现出绝佳的潜力。

3. 破茧成蝶,为时未晚这家成立23年的老牌企业,急需一场翻身仗,但是在破茧成蝶的过程中,千万不能掉以轻心。

虽然阿里正朝着“多引擎”战略方向前进,但是占比71%的核心电商业务依旧是重中之重。

想要守护基本盘的阿里,一定要从下沉市场不断拉新和存量用户挖掘这两个层面进发,以汇通达网络为例,作为农村电商第一股,汇通达的主营业务毛利率只有2%,其总裁徐秀贤曾指出下沉市场看似是大海,“其实是浅海。”

并且9.97亿的年度活跃用户数量也表明在下沉市场的探索接近顶点,提升整体用户体验以及购买频次,成了关键。

在这方面,阿里在打通淘宝天猫之后,甚至主动向京东学习,近日在天猫APP内测试“猫享”自营旗舰店,探索更多类别的商业模式。

而在本地生活领域,阿里将直面老对手美团,以及新对手抖音、快手,这将给阿里的转型带来更多阻力。

数据显示,美团餐饮外卖服务在最新一季度收入为265亿元,同比增长28%。相比之下,同时间段阿里本地生活收入为95亿元,同比增长8%。

可以说从营收和增速两个层面,阿里都落后于美团,除了美团之外,抖音从去年开始,也在不断布局本地生活业务,而快手更是拉上了美团和顺丰,大搞合作事业。

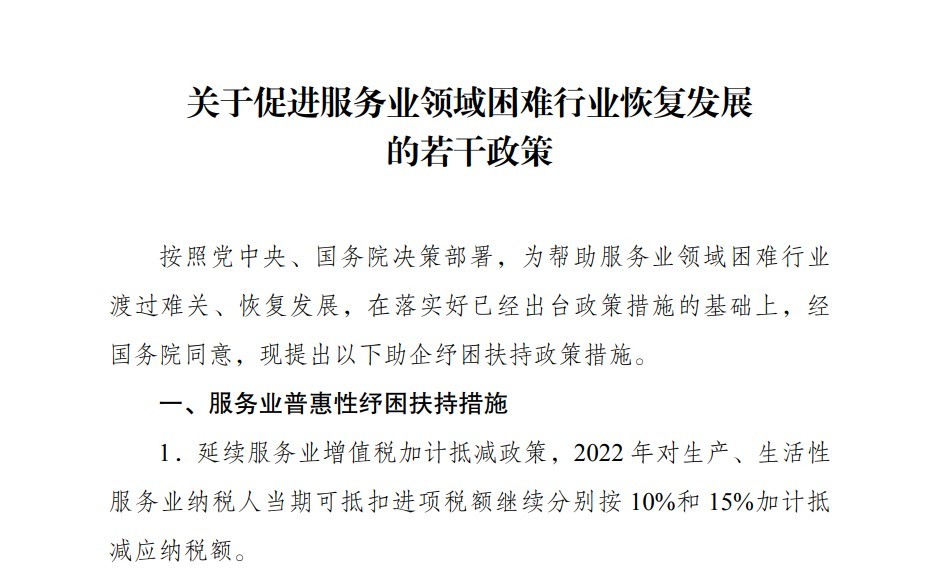

但是转机也即将来临,近日,国家发改委等14个部门印发《关于促进服务业领域困难行业恢复发展的若干政策》,文件指出,未来将引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本。

本地生活行业将进入长期战役,这就给阿里的布局留下机会,并且根据财报显示,经历过上述多重新业务的探索之后,阿里依然保持了不错的现金流,目前阿里自由现金流同比下降26%,但仍然维持着710亿元的规模。

这一关键数据表面,阿里的现金流状况极为良好,足以支撑阿里持续加入本地生活的长期战役,多元化发展将成为未来阿里的代名词。

经历过23年的生长,阿里已经变得庞大无比,任何一点小的变动,都会引起巨大震动,75%的净利润下滑也并不完全是坏事,不断布局新业务的阿里正在等待翻身的那一天,转型中的巨人正处在向上发展的边缘,新的一年,期待阿里打一场振奋人心的翻身仗!

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn