达达再造一个京东

京东亲儿子或将在京东的支持下,创造下一个京东!

1. 达达营收猛增3月9日,达达集团发布了2021财年第四季度和全年业绩,综合来看,达达的业绩还在飞速上涨中。

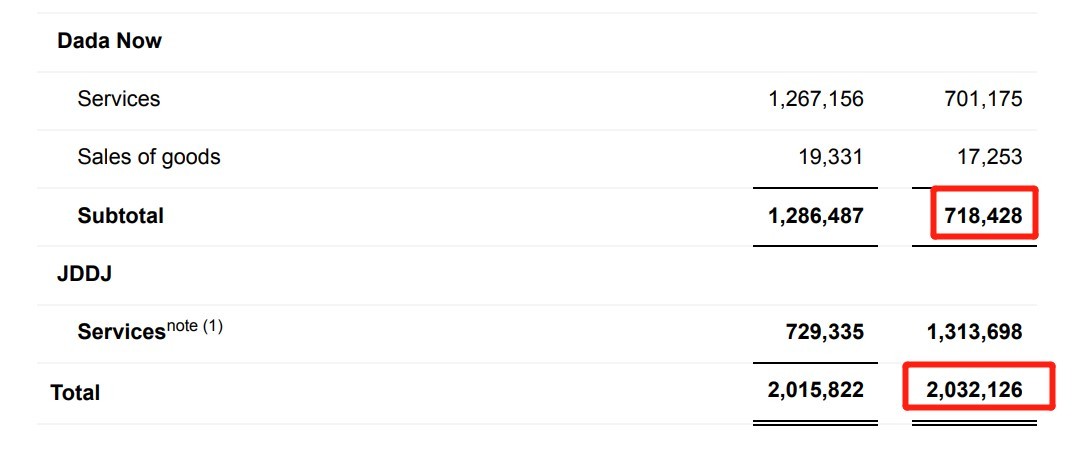

报告显示,达达集团2021年第四季度总营收为20亿元人民币,同比增长了80%,而全年总营收为69亿元人民币,同比增长了78%。

其中京东到家营收41亿元人民币,同比增长80%,而达达快送营收28亿元人民币,同比增长83%。

除了即时配送业务不断上涨之外,京东到家平台的GMV也已经达到了431亿元,年活跃消费者达到6230万。据艾瑞咨询,2021年,京东到家平台在商超O2O行业的市场份额提升至27%。

可以说,上市两年来,达达在即时配送市场不断搅动风云,或将成为同城零售中的京东。

与此同时,京东和达达进一步融合,2月25日,京东集团宣布将完成对达达集团的股份增持,交易完成后,京东将持有达达约52%股份,后续将合并财务报表。

早在去年3月22日,京东就宣布将以8亿美元认购达达新发行的普通股,在达达集团上市招股书中京东对达达持股比例达47.4%,为第一大股东。

其实此前,京东和达达就已经有过深度合作,2021年双11,京东联合达达发布了全新即时零售品牌“小时购”。只要消费者下单带有“小时购”标识的商品,系统会基于LBS周边3-5公里的门店发货,从而实现1小时内配送到家。

去年双十一巅峰日开启仅7分钟,京东配送首单就已到货,这台华为P50 Pro手机正是由达达快送骑士配送到家。

经过京东和达达的深度绑定,无论是京东的近场零售,还是达达的盈利转正,都迎来新的可能。

达达集团首席财务官陈兆明表示,在技术创新以及与京东合作中,达达对“进一步优化利润率充满信心。”

但财报同样显示,在业务不断扩大的同时,达达也迎来了更大规模的亏损,第四季度净亏损为5.778亿元,而上年同期的净亏损为5.344亿元。

看来在创造新一个京东的路上,达达还有不少难关要克服。

2. 即时配送没有赢家从2009年4月,饿了么上线运营至今,即时配送已经走过了12年时光。

在这十二年间,即使配送以外卖为核心,新零售为半径,画出了一个巨大的生活服务图谱,而在经历过多年的发展,即时配送领域也在外卖之外,出现不少布局者,但是至今没有出现赢家。

以去年12月上市的顺丰同城为例,招股书显示,2018年至2020年,除所得税前亏损方面,顺丰同城分别亏损3.62亿元、5.73亿元、7.69亿元。

有意思的是,去年顺丰同城共派送7.61亿单,而亏损也达到了7.69亿,算下来真是每送一单,就亏一元啊。

所以网友戏称,顺丰同城简直是为骑手打工的一家公司,因为2020年,顺丰同城的人力成本占营业成本比例为97.8%。

之所以会出现这样的数据,主要因为,当前的即时配送行业仍是一个劳动力密集产业,普遍呈现出高频低价的趋势。

就连行业内规模最大的美团,2020年美团餐饮外卖业务订单数量达到101亿单,但经营利润率也仅为4.3%。

并且这个盈利模型,短时间内很难转正,未来随着用户使用频次的升高以及大数据调配资源的进步,才有可能实现盈利。

但是即使不盈利,即时配送依旧吸引了众多巨头的入驻。除了前文提到了美团、饿了么、京东达达和顺丰同城这几个玩家之外,还有阿里投资的点我达、闪送、UU跑腿、人人快送等等。

原因很简单,因为即时配送的使用场景非常多样,几乎可以覆盖用户的各方面需求。目前来看这个行业的战略意义,远高于它的盈利能力。

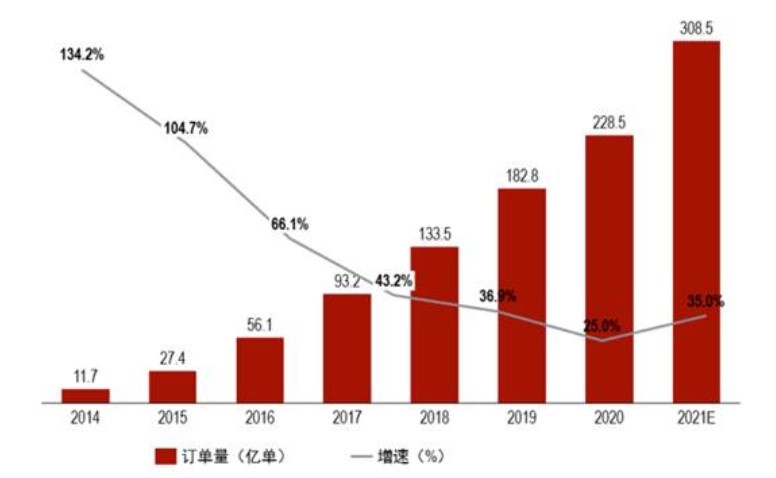

艾瑞咨询公布的相关数据显示,国内即时配送市场预计到2024年的年订单量将进一步增至643亿单,5年复合增长率达32.3%,这样的增长速度,在当前电商版图中绝对是头部选手。

并且随着用户消费习惯的逐渐培养,即时配送市场已经不局限于单纯送外卖了,到2019年时,餐饮外卖品类在整体中的占比就已经降至70%。

诸如新零售、商超和生鲜宅配、电商仓储和落地配送等等,都是即时配送的涉猎范围。

综合来看,即使短时间内即时配送还无法实现盈利,但是巨头们的纷纷入局,早已给市场带来滚滚硝烟,作为其中的一份子,达达的优势何在,如何从中脱颖而出呢?

3. 达达再造京东

在互联网时代,羊毛不一定出在羊身上,有可能出在猪身上,或者狗身上。

对于达达集团来说,盈利也不一定要靠即时配送业务,由即时配送带来的用户近场零售需求,以及多元化的配送服务需求,或许能帮助京东创造更多收益。

在一众巨头竞争之中,达达的优势也渐渐显现出来。最关键的就是行业内普遍的高人力成本问题,这一点达达解决的还不错。

达达集团之前的财务数据显示,在2017年至2020年,骑手酬劳及激励成本占收入的比重分别为99.82%、86.43%和72.27%,整体呈现收缩趋势,相比顺丰至今98%的人力成本,达达集团已经做到很好的收缩。

并且达达集团的人均配送单量很高,骑手的配送效率以及系统的资源调配,都首屈一指。

此前数据显示,达达平台凭借70万人的骑手数量,在2020年实现了11亿单全年单量。截至2020年底,达达业务就已覆盖全国2700多个县区市,日单量峰值超千万单。

凭借着更少的骑手,实现更多单量的快送,不得不说,达达的效率极高。

并且在去年7月份,达达推出“达达优拣”系统,据官网介绍,达达优拣由众包拣货员为商超门店提供拣货服务,服务于门店的订单拣货、商品打包、订单交付等各类工作,提升全渠道订单拣货效率。

比如当促销或特殊天气时,门店普遍存在繁忙时段订单激增的问题。达达优拣的“众包拣货”模式,就能实现众包拣货作业、拣货管理的数字化,快速提高拣货效率。

再加上前文提到的与京东深度合作绑定的信息,背靠着京东电商业务和近场零售业务,达达的配送业务可以实现稳步增长。

而去年双十一推出的“小时购”目前与“京东自营”处于同等战略高度,京东期望借助其较为完善的供应链能力,实现新的增长。

但与此同时,达达的劣势也十分清晰,其一就是对京东等大客户依赖过高的问题。

财报显示,2017-2020 年前三季度,达达集团营收中来自京东的部分分别为 6.9亿元、9.4亿元、15.7亿元和14.5 亿元,对营收的贡献比例分别高达 56.7%、49.1%、50.5%和39%。

此外,达达的人力成本问题也需要得到更深层次的解决,当前达达集团的骑手费用由第三方公司直接支付,而不是通过公司支付。这种众包运营模式,提高了对骑手的管理难度。

虽然骑手和达达集团之间没有直接的雇佣关系,但事实上骑手确实在为达达集团工作。未来如果相关法律法规有所变化,骑手被分类为公司员工后,将需要向骑手支付包括福利、社保、公积金在内的大量费用。

可以说,在同城零售领域,京东加达达,很可能再次创造一个京东出来,但目前来看达达需要解决的问题还有很多。

可是千万别忘了,达达背后站着的可是京东,公司很好地遗传了京东物流的基因,那就是底气十足,不怕烧钱。

在面对一个还不够成熟的市场时,烧钱是在所难免的,就像美团一样,在开疆拓土的时候烧光千亿才换来今天的规模以及盈利。

从送外卖到送万物,即时配送未来的可能性极大,同样变数也很大,但是达达的机会绝对不小,据财报显示,达达集团预计2022年第一季度总收入还将实现 72% 至 76% 的同比增长。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn