麦格理维持京东物流“跑赢大市”评级 目标价23.2元

拾枫

2022-03-14 15:47

3月14日消息,麦格理发研报指,下调京东物流原29.9港元目标价22.4%至23.2元,维持“跑赢大市”评级。

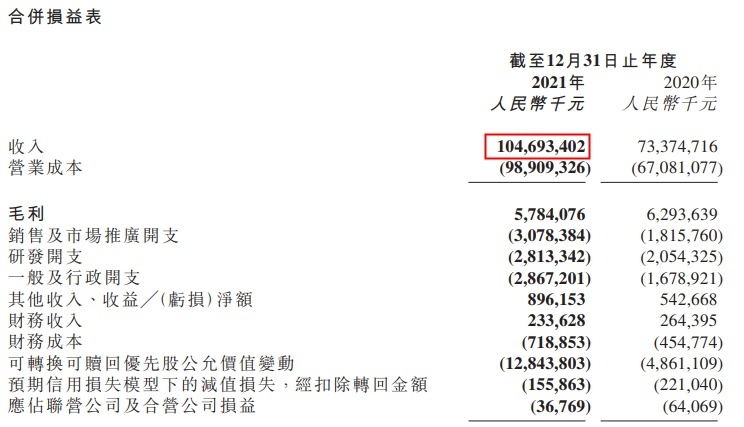

报告称,京东物流2021年下半年收入符合行业预期,随着销货成本支出正常化,调整后收益超过13%。管理层也维持其2024年1.5%-2.5%的中期盈利目标不变,并预计2022年将实现全年收支平衡。

该行提到,2021年下半年,公司毛利率开始回升,且在正常化销货成本支出的情况下超出预期8%,预计其今年盈利将保持稳定,使得短期内的亏损幅度收窄。此外,其外部客户的规模和全年支出均实现了强劲增长。但公司的1P收入与京东集团的履约费用存在差异。这或许是由于业务类别组合的变化影响了整体包裹重量和所涉及的相关履行服务。

此外,随着宏观经济逐步复苏,需要加快获客速度并提升产能,中期利润率可能面临下行风险。该行将2023财年、2024财年的盈利预期下调 4%、31%。

京东物流财报截图

而鉴于油价的高波动和疫情情况,2022年的整体收益也并不乐观。由于经营杠杆的增加使得近期成本下降,2022年亏损率从-0.3%降至-0.1%。该行下调京东物流原29.9港元目标价22.4%至23.2元,认为仍有18%的上涨空间,维持“跑赢大市”评级。

值得一提的是,3月13日晚间,京东物流还发布公告称,将以89.76亿元收购德邦66.49%股份。双方将在快递快运、跨境、仓储与供应链等领域展开深度战略合作。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生