瞄准阿里京东!美团电商,驶向自营赛道

或许很少有人知道,美团王兴曾为一本叫做《有限与无限的游戏》的书写过腰封。

对于游戏与边界的关系,书中赫然写道:“有限的游戏,要在边界内玩;无限的游戏,玩的就是边界。”

电商,正是美团想要频频打破边界的一场无限游戏。

自2020年8月以“团好货”业务切入电商赛道之后,美团对于其领域的加码动作从未停止。而这一次,美团的万亿触手伸向了自营业务。

(图源:Tech星球)

据报道,近期美团在其承接电商业务的独立APP“美团好货”内接连上架了包括“东鹏特饮美团自营旗舰店”、“小玩熊食品美团自营专营店”等在内的多个品牌自营专营店,这些店铺的经营公司皆是“北京三快智慧餐饮管理有限公司”。

美团经营、美团发货,这显然是美团电商加码品牌自营赛道的积极信号。

就像业内人士所说:“品牌的一再升级,业务范围的不断扩充,美团好货于美团而言的战略性意义不言而喻。未来它会像淘宝、京东一样,布局做综合性电商。”

加码自营,多方发力,不难看出美团想要做电商的决心很大,但在如今风雨骤变的电商市场上,一路前行未必尽是坦途。

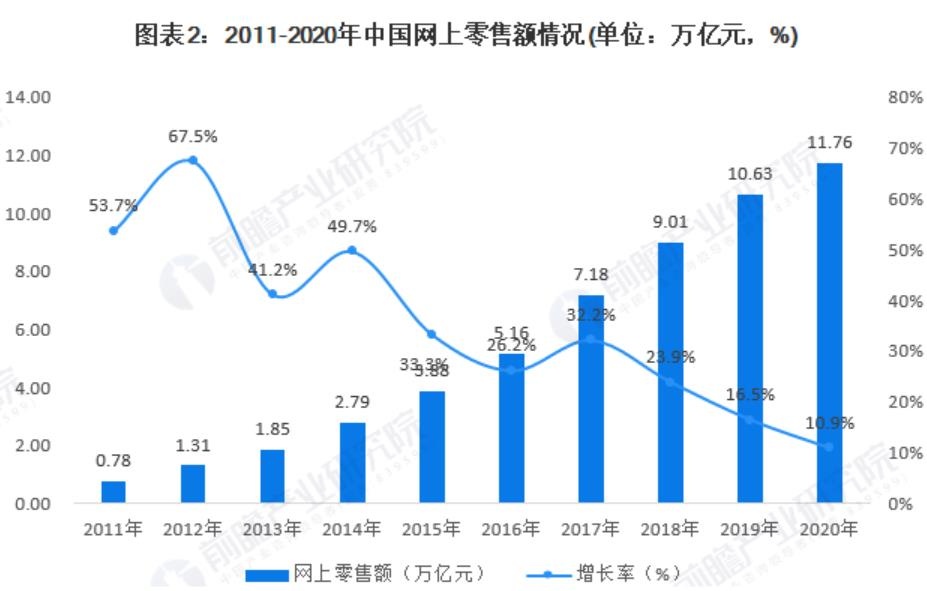

数据显示,伴随着中国互联网的高速发展,近年来我国电商市场也迎来了腾飞时代。自2011年至2020年期间,我国网上零售额不断攀升,同时跨境电商、农村电商、直播电商等多个细分赛道崛起。

(图源:前瞻产业研究院)

与此同时,走过由量到质的发展阶段,行业关注重点转变,老玩家竞争愈发激烈,新玩家想要挤上赛道必须倾注比以往更多的时间与精力,因而即便是数额不断增长,但网络零售额增速不断放缓。

把进攻的枪口对准对手,当巨头狭路相逢,阻力似乎比想象中的还要大。

就在今年2月,阿里对于自营领域的探索,随着“猫享自营”服务上线而又向前踏出了重要一步。

要知道,多年之前对于这种由官方采购进货,向消费者出售商品的自营模式,阿里并不看好。正如马云曾言:“自己采购,自己销售,自己做物流,这种模式做不了多久。”

但如今用户如遍地黄金可随意开采的时代已然过去,接连下滑的增速曲线意味着想要吃到市场蛋糕的压力会越来越大。

因而,主动跳出优势领域,阿里做大自营的选择更像是行业在消费升级下的转型风向标。

多年前,阿里与京东在满是补贴券的电商狂欢中杀红了眼,谁曾想到这时半路还能杀出个拼多多,一击改变了传统电商的格局;

同样当伴随着互联网腾飞而乘风而起的传统电商正为了击败实体而得意洋洋之时,谁又能料到“电商”捕蝉还有“直播”在后,随短视频而崛起的直播带货一再侵吞电商的领地。

电商的世界里,从来都不缺令人惊喜的挑战与奇迹。

如今继京东、唯品会、阿里之后,美团也跳上了探索自营的快车道。从生鲜、母婴、服饰等多品类到自营电商与平台电商等多模式,还有在跨境电商上的种种尝试......

美团电商正在这场无限游戏里不断拓宽着自我边界。

一个月前,美团因一纸降佣政策被推上舆论的风口浪尖。

受疫情等不确定性因素影响,餐饮等服务业正值寒冬。国家发改委等14部门发布了《关于促进服务业领域困难行业恢复发展的若干政策》,将外卖平台的佣金比例从“合理优化”调整为“明确下调”。

受此影响,美团股价应声下跌超15%,市值蒸发了2000亿。

这急速蒸发的千亿元,在积极承担社会责任的时代命题下一针见血地戳破了美团急需寻找第二张“护身符”的急迫与焦虑。

此前在调整商家佣金政策时,美团官方列出了一项数据:2020年,骑手成本占佣金收入的83.1%,美团外卖每笔订单利润是0.28元,其中美团配送的订单,单均配送成本为7.38元,每笔平均亏损0.03元。

可见作为美团起家的核心业务,一日三餐,已是微利。

正如此前市场预计:“若按需配送平台收取的佣金费预计将减少约5%,导致食品配送业务收入下降25%至27%,这意味着美团网今年整体收入将下降约13.7%至14.8%。”

一方面,人力成本的不断攀升以及佣金利润的下降等因素造成的营收压力迫使美团想要继续参加这场无限游戏则必须加速向外扩张,寻找能够抵御风险的新动力。

另一方面,规模经济下愈发明显的边际效益同样也从侧面说明了美团长期扎根本地生活领域所形成的坚固护城河,用户。

无论是点外卖还是到店消费,亦或是生鲜即时配送,与生活息息相关的需求也是最贴近消费者的需求。

而消费者的需求状态大多是无限制且流动变化的,这也给了美团发展更多延展业务的可能。就像一位因工作忙碌而没时间做饭,经常点外卖的上班族,也会希望能够利用周末闲暇时间去休闲娱乐,去社交购物。

例如,在去年第一季度,美团交易用户达到5.7亿,净增5870万人,至第二季度其交易用户数已达到6.3亿,环比增长近6000万人,其中多半用户来自美团优选。

(图源:电数宝)

此外,在不久前官方公布的《3月网购小程序TOP50》榜单中,美团优选超过了拼多多、京东购物、京喜等巨头玩家成为排行榜第一。

对于其在突围之时表现的潜力,业内预测:美团极有可能是在阿里、拼多多之后下一个进入“10亿级用户量平台俱乐部”的成员。

如此看来,在到店旅游、社区团购之后,美团这电商,是非做不可了。

其实早在外卖业务之前,美团的电商基因就已有所显现。

多年前迫于生活服务竞技场上“千团大战”的压力,美团网在积极争取市场份额的同时,也曾尝试像京东、淘宝那样建立商城模式。

后来为了更好地应对强敌,王兴只好先专注于服务团购,放弃实物团购,因而发力实物团购业务的美团电商板块在历经不到3年的短暂辉煌后便草草终结。

(图源:亿邦动力)

如今成功杀出重围,面对新的困境与挑战,美团扛着破圈的压力选择重新跳回电商的赛道上。

可属于传统电商真正大决战的那一年早已过去,直播电商崛起。阿里带着淘系在稳居市场份额第一的位置上谋求转型;京东布局多年的物流与供应链效果显现;拼多多也早已抛去了“砍一刀”的口号,在加码农村电商的路上渐行渐远。

迟来的美团电商,需要面对的对手越来越多。

资料显示,早在发力自营之前,美团母体公司已于今年2月申请注册了“美团电商”的商标。

在“团好货”作为独立APP上线后,美团积极布局电商的信号更加明显。此次除了自营业务外,美团电商还增加了“全球购”专区。

据了解,目前“全球购”的商品,皆由入驻的跨境电商商家进行销售,商品价格包括进口税,由原产国发货送至用户手中。

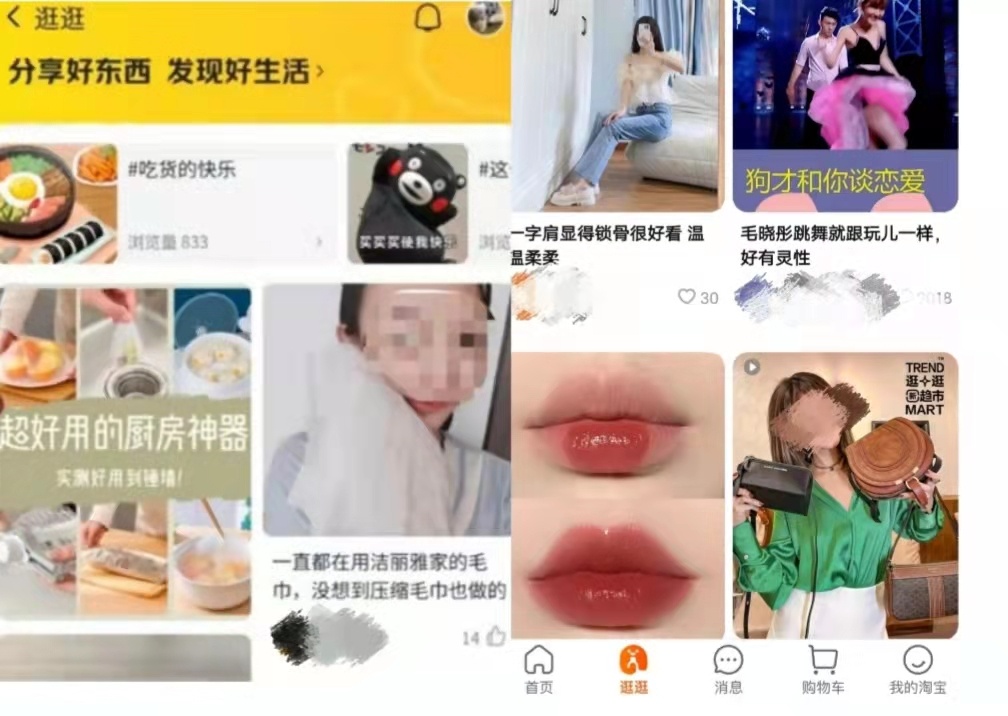

(左为美团逛逛,右为淘宝逛逛)

除了跨境业务,美团近期还将其内容种草功能“珍箱”升级为“逛逛”。如小红书、淘宝逛逛一样,用户可在此创作与分享商品种草笔记。

常言道,开弓没有回头箭。

走出服务社区,撕掉外卖标签,美团突围电商市场决心很大。

不过尝试多条腿走路的现状,亦说明美团还未能在这条正确的道路上找到一个坚定的方向

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn