中信证券:给予京东物流“买入”评级 目标价33.00港元

3月16日消息,中信证券3月15日发布公告称,根据相关公告,预测京东物流 2022E/23E/24E EPS 为 0.72/0.15/0.51 元(2022E/23E 为 0.31/0.16 元,2024E 新预测)。长期来看,公司盈利可能大幅增长,2024年核心NPM可能达到1.5%。考虑到潜在NPM(约4%)和可比公司30倍PE,中信证券估计京东物流12个月目标市场上限为2018亿元人民币,对应目标价33港元,并重申“买入”评级。

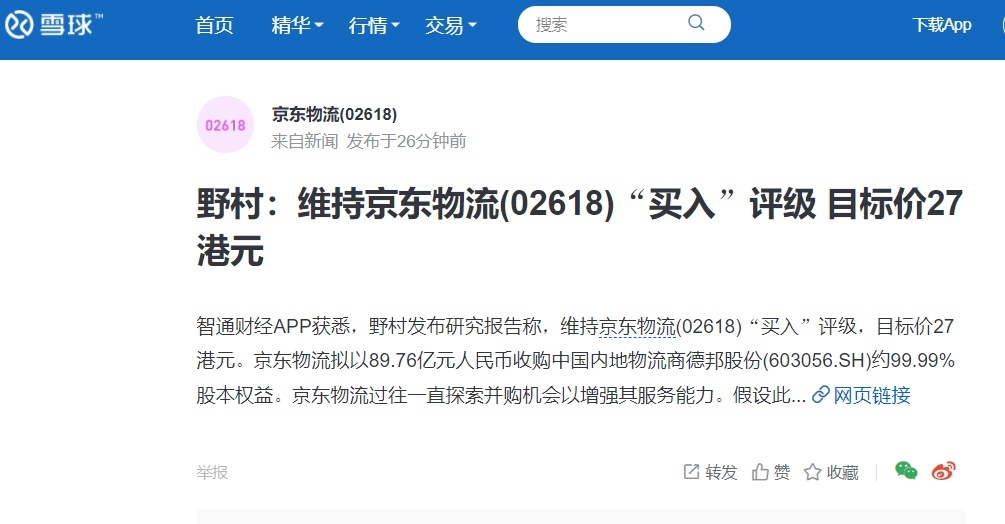

此前,野村发布研究报告称,维持京东物流“买入”评级,目标价27港元。

此前,野村发布研究报告称,维持京东物流“买入”评级,目标价27港元。

该行指出,京东物流拟以89.76亿元收购德邦股份约99.99%股本权益。京东物流过往一直探索并购机会以增强其服务能力。假设此次收购将于今年年初完成,预计京东物流总收入将增长27%,但对经调整净利润率的影响则较小,而收购也令京东集团收入增长3%。

据了解,3月11日,京东物流与德邦物流达成战略合作,京东物流将收购德邦股份66.49%股份,并在快递快运、跨境、仓储与供应链等领域展开深度合作。同一日,德邦股份发布公告称,京东卓风合计将受让公司99.987%股份。

据了解,3月11日,京东物流与德邦物流达成战略合作,京东物流将收购德邦股份66.49%股份,并在快递快运、跨境、仓储与供应链等领域展开深度合作。同一日,德邦股份发布公告称,京东卓风合计将受让公司99.987%股份。

声明:

- 该内容为作者独立观点,不代表电商报观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

- 电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

- 如对本稿件有异议或投诉,请联系:info@dsb.cn