中信证券:维持京东集团“买入”评级,目标价178港元

10月15日消息,中信证券近日发布研报称,维持美股京东“买入”评级、港股京东集团-SW“买入”评级,对应美股京东目标价46美元/ADS、港股京东集团-SW目标价178港元/股。

考虑到23Q3宏观消费景气度较弱,行业竞争激烈以及公司内部的多项调整仍在进行中,中信证券下调京东2023E~25E收入预测至10,854/11,712/12,857亿元(前预测值11,027/12,009/13,254亿元),下调公司Non-GAAP净利润预测至322/386/441亿元(前预测值349/406/447亿元)。

截自东方财富App

中信证券预计23Q3京东集团营收2,460亿元/同比+1.0%;预计Non-GAAP净利润89.8亿元,对应净利率3.65%/同比-0.47pct。

分业务线来看,中信证券预计23Q3京东零售业务收入商品收入2,106亿元/同比-0.6%,其中商品收入1,943亿元/同比-1.4%,平台与广告服务收入203亿元/同比+7.3%。受到外部宏观消费景气度影响,以及内部1P/3P调整、去年同期高基数、空调等家电需求前置、手机新机发售时间及供货等多种因素扰动,中信证券预计23Q3公司收入端仍有压力。同时考虑到公司1P/3P增速差异,中信证券预计23Q3京东零售收入端与GMV端增速差仍将延续(中信证券预计GMV同比中低单位数增长,领先收入5pcts左右)。考虑到22Q3京东零售利润率高基数,中信证券预计23Q3零售的经营利润率4.5%,较22Q3同期5.2%有所回落。

中信证券预计23Q3京东物流及创新业务营收313亿元/同比+13.7%。其中,物流业务,中信证券预计继续受益于德邦并表带来的增速提振,预计德邦23Q3将带来79亿元收入增量;新业务,中信证券预计已处优化尾声。

图源:京东物流公众号

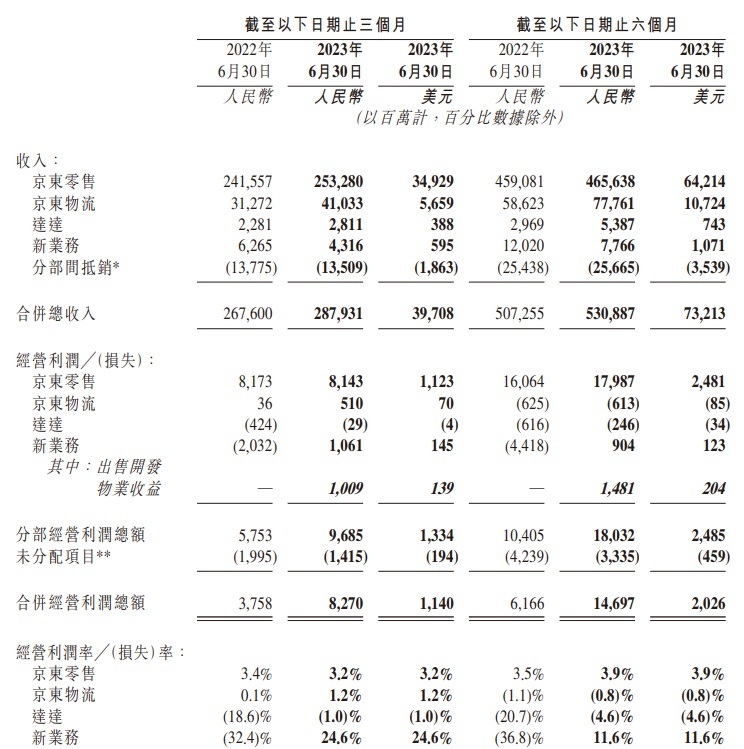

京东集团2023年第二季度及中期业绩公告显示,2023年第二季度,京东集团录得收入人民币2,879亿元,较2022年同期增加7.6%。2023年第二季度,商品收入较2022年同期增加3.5%,服务收入较2022年同期增加30.1%。

分业务来看,2023年第二季度,京东零售(包括京东健康及京东工业等)收入人民币253,280百万元,经营利润8,143百万元,利润率3.2%;京东物流收入人民币41,033百万元,经营利润510百万元,利润率1.2%;达达收入人民币2,811百万元;京东产发、京喜及海外业务等新业务收入人民币4,316百万元,经营利润1,061百万元,利润率24.6%。

截自京东集团2023年第二季度及中期业绩公告

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn