HSBC维持拼多多“持有”评级 目标价46美元

刘峰

2022-03-23 11:23

3月23日消息,据同花顺金融研究中心消息,HSBC维持拼多多评级为持有,最新目标价为46美元。

截至发稿,拼多多报47.53美元,涨18.85%,成交量5571.46万,总市值595.69亿。

此外,Nomura Instinet将拼多多评级从买入下调为中性,目标价从95美元下调至48美元。

官方资料显示,拼多多于2015年4月20日在开曼群岛注册成立,是隶属于上海寻梦信息技术有限公司的一家商家入驻模式的第三方移动电商平台。

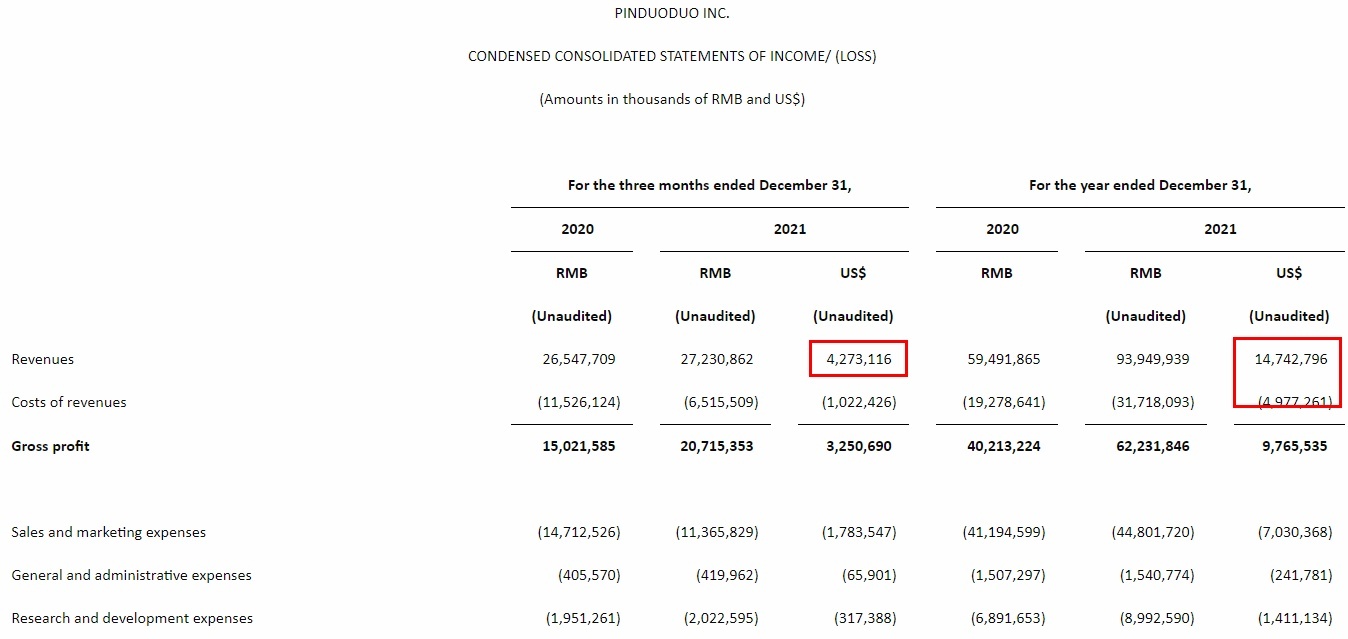

拼多多3月21日晚间公布了截至2021年12月31日未经审计的第四季度和财政年度业绩。该季度拼多多总营收272.309亿元,较2020年同期的265.447亿元增长3%。从全年数据来看,拼多多2021年收入总额为939.499亿元,比2020年的594.919亿元增长58%。

截至2021年12月31日的12个月期间,拼多多商品交易总额(GMV)为24410亿元,比截至2020年12月31日的12个月期间的16676亿元增长了46%。

2021年第四季度,拼多多平均月活跃用户为7.334亿,比2020年同期的7.199亿增加了2%。在截至2021年12月31日的12个月期间,拼多多活跃买家为8.687亿,比截至2020年12月31日的12个月期间的7.884亿增加了10%。截至2021年12月31日的12个月期间,该公司每位活跃买家的年度支出为2810.0元,较截至2020年12月31日的12个月期间的2115.2元增长33%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物