国海证券:维持顺丰控股买入评级

4月13日消息,国海证券4月12日发布研报称,维持顺丰控股买入评级。评级理由主要包括:第一,顺丰控股发布2022年第一季度业绩预告;第二,顺丰控股发布3月快递物流业务经营简报;第三,产品结构优化,成本管控持续推进,Q1业绩略超预期;第四,疫情封控影响短期经营,但管控宽松后需求有望快速反弹;第五,从品牌协同到业务协同,长期看好新业务期权价值凸显的顺丰控股。风险提示:时效件增速不及预期、成本优化不及预期、宏观经济增长放缓、中高端赛道竞争加剧、并购整合不及预期。

截至今日午间休盘,顺丰控股报53.19元,上涨1.70%,总市值2603.76亿元。

据悉,东莞证券4月11日发布研报称,上调顺丰控股评级至推荐。评级理由主要包括:2022Q1同比扭亏;3月单票收入同环比小幅回升;建设全国统一大市场,保障供应链安全。

据了解,4月11日晚间,顺丰控股发布2022年第一季度业绩预告,预计今年一季度盈利9.5亿至11亿元,同比增长196%至211%,上年同期亏损9.89亿元;预计一季度归属于上市公司股东的扣除非经常性损益的净利润为8.5亿至10亿元,同比增长175%至188%;基本每股收益0.19元/股-0.22元/股。

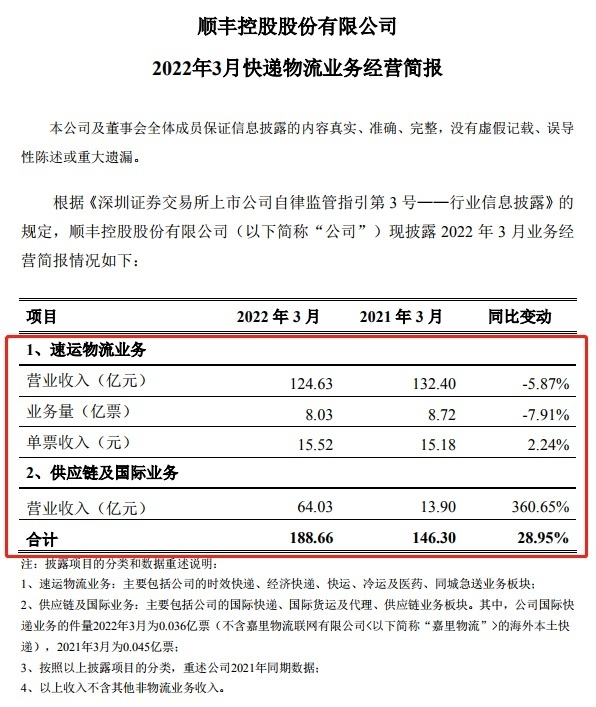

同时,顺丰控股发布2022年3月快递物流业务经营简报。其中,速运物流业务实现营业收入124.63亿元,同比下降5.87%;业务量8.03亿票,同比下降7.91%;单票收入15.52元,同比增长2.24%;供应链及国际业务实现营业收入64.03亿元,同比增长360.65%。

公司2022年3月速运物流业务、供应链及国际业务合计收入188.66亿元,同比增长28.95%,其中供应链及国际业务收入同比增长360.65%,增长较快的原因主要为合并嘉里物流的相关业务收入所致。

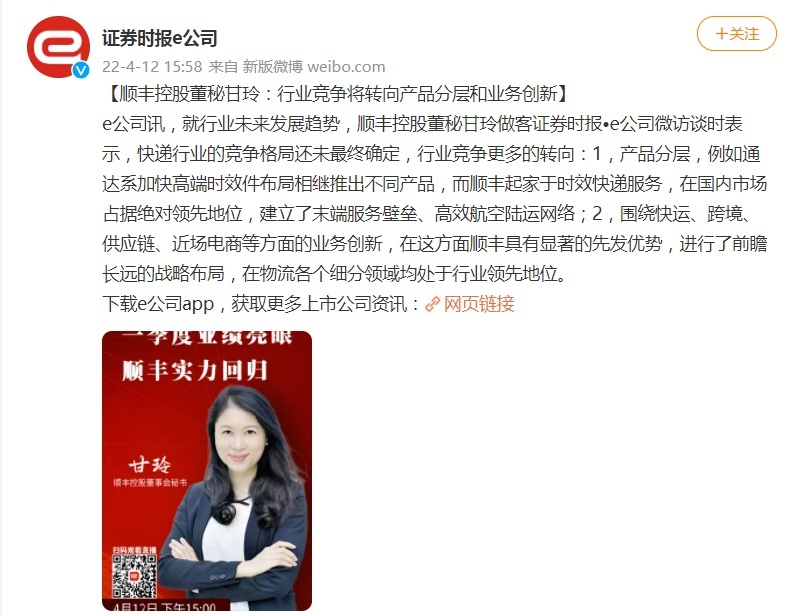

值得一提的是,昨日,就行业未来发展趋势,顺丰控股董秘甘玲做客证券时报e公司微访谈时表示,快递行业的竞争格局还未最终确定,行业竞争更多的转向:第一,产品分层,例如通达系加快高端时效件布局相继推出不同产品,而顺丰起家于时效快递服务,在国内市场占据绝对领先地位,建立了末端服务壁垒、高效航空陆运网络;第二,围绕快运、跨境、供应链、近场电商等方面的业务创新,在这方面顺丰具有显著的先发优势,进行了前瞻长远的战略布局,在物流各个细分领域均处于行业领先地位。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn