拐点到来,快递行业井喷即将开始

陷入价格战泥潭的快递行业,一度烧钱、亏损、价值缩水,如今,整个行业终于摆脱困局,开始过上好日子。

去年四季度,开始回暖

2022年的第一个季度,快递行业迎来了“开门红”。

近日,圆通、韵达、德邦、顺丰等多家上市快递企业,相继发布了2021年第四季度及2022年一季度的成绩单。

先看看圆通。

2021年,圆通营收451.55亿元,同比增长29.36%,归母净利润为21.03亿元,同比增长19.06%,市占率进一步提升至15.28%。

其中,去年第四季度净利润达到11.49亿元,而前三季度分别为2.29亿元、2.18亿元、3.35亿元。

进入2022年,圆通一季度营收118.28亿元,同比增长32%,归母净利润为8.70亿元,同比增长134.88%。

再看韵达。

韵达在2021年营收471.29亿元,同比增长24.56%,快递业务量184.02亿票,同比增长30.10%,第四季度净利润达到6.96亿,而前三季度分别为2.29亿、2.18亿、3.35亿。

今年一季度,韵达营收115.5亿元,同比38.66%,归母净利润3.47亿元,同比增长52.01%。

顺丰呢?今年第一季度,实现扭亏为盈,一扫去年同期亏损9.89亿元的数据阴霾,发布的一季度业绩预告显示,预计盈利9.5亿元至11亿元,净利润8.5亿至10亿元。

值得一提的是,去年一季度顺丰净利润为亏损状态,前三季度净利润分别为-11.3亿元、6.6亿元、8.1亿元,到了第四季度,顺丰净利润达到了15亿,与第一季度形成鲜明对比。

中通和申通则在之前发布了2021年的业绩。

3月17日,中通公布2021年业绩,全年营收304亿元,增长20.6%,净利润49.5亿元,第四季度净利润17.45亿,同比增长35.2%。

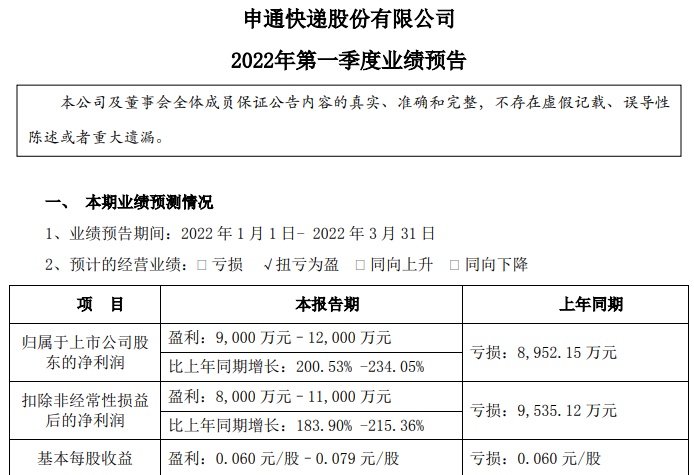

而申通4月14日发布的财报显示,申通2021年营收252.55亿元,归母净利润亏损9.09亿元,不过,在第四季度,申通实现了盈利。

申通2022年第一季度扭亏为盈,归母净利润预计0.9亿元~1.2亿元,同比增长200.53%至234.05%。去年年度亏损9亿元,创下了自上市以来最差的业绩,现在已经明显回暖。

德邦去年的归母净利润有所下滑,但营收和毛利都有所增长。

从净利润可以看出,这几大企业都是从去年第四季度开始,净利润出现大幅增长,圆通、韵达、顺丰、申通都是如此。

很明显,去年第四季度,成为了快递行业一个关键的节点,各大企业1业绩开始反弹,并延续到了今年第一季度。

国家邮政局官网近日也发布了好消息:2022年第一季度,全国快递服务企业业务量和业务收入,分别同比增长10.5%和6.9%。

1月以来,快递和物流领域的融资事件,达到50多起。

眼下,快递行业的形势,正是一片大好。

告别价格战,迎来拐点

其实,真正的行业拐点,要从去年下半年开始,价格战被叫停之后。

近几年来,国内的快递行业竞争十分激烈,各大快递企业为争抢市场份额,大打价格战,用低价来换取单量。

2020年,来自东南亚的极兔速递杀入中国,以黑马之姿,迅速掀起一轮新的价格战。

为了保住市场份额,国内企业被迫降价,一些企业因此烧钱烧到利润下降,乃至亏损,比如申通和顺丰。

低价带来的连锁反应,作用到终端网点快递站,以及快递员的派单费用上。利润一降再降,网点难承其重,很多地区出现爆仓、停运乃至倒闭的现象。

“以价换量”确实卓有成效,但整个快递行业进入烧钱内耗的畸形竞争当中。这样下去,一线人员薪资下降,服务质量也会大打折扣,进而损害消费者权益,影响行业发展。

去年7月,浙江省邮政管理局重拳出击,出台《关于规范快递服务治理价格违规行为的通告》,并在全省范围内开展联合约谈、执法,重点整治“恶意低价竞争”。

价格战就此消停。同年9月,圆通率先提出了上调0.1元/票的派单费用,之后,其他“通达系”的同行也迅速跟进。

派费回升,单价上升,从网点到企业营收,都极大减轻了压力。

这也是为什么,去年多家企业出现四季度拉动全年业绩的现象。

国家邮政局数据显示,去年前三季度,全国快递服务企业业务量完成767.7亿件,同比增长了36.7%;但单件快递收入为9.68元,同比下降11%,可见价格战之激烈。

快递行业仍在向上发展,各大企业单量都在增加,毛利却在下降,网点、中小企业倒闭,价格战大大抑制了行业的活力。

而告别价格战之后,企业也跳出了烧钱的泥潭,决心摆脱内卷,走上良性竞争的正道。

从去年第四季度,以及今年第一季度的增长趋势来看,快递行业盈利已经逐步向上,这一势头将会继续保持下去。

今年3月,因多地防疫需要,快递行业受到一定影响,但到了4月,行业持续复苏,随着物流保供政策持续发力,快递行业的又一新拐点也将很快出现。

拒绝内卷,迎来价值战

价格战加速了行业洗牌,业务加速向头部集中。而在叫停价格战之后,快递行业的竞争激烈程度,丝毫不减。

2022年,行业监管部门将会盯向更多城市,恶意价格竞争会进一步得到整治。

摒弃烧钱和低价策略,要如何取得新的竞争优势,是当前快递企业都在探索的方向。

现在,快递行业整体的竞争方式,已经从价格战走向价值战。

所谓“价值战”,其实就是高质量,从价格战到价值战,是行业从高数量到高质量发展的必然趋势。

快递行业之所以竞争激烈,是因为规模大,但质量不高,同质化严重,企业缺乏自身优势。

整个行业要向前发展,企业必须要“反内卷”,不再局限于市场、单量和价格,而要进行自我“升级”,做出差异化优势。

现在,产品分层和服务分层,成为各大企业探索的方向。分层,其实就是将快递业务细化,针对不同的快递需求,提供不同的个性化服务,以提升消费者的体验。

很明显,服务体验就是一个不错的发力点。

比如,圆通上线了“圆准达”,中通推出了“尊享件”,韵达也提出了“打价值战,不打价格战,既要增量,也要增润”的发展目标。

在监管政策的引导下,快递行业已经浴火重生,东山再起,而摆脱价格战和内卷之后。未来几年,高质量发展将是整个行业的主基调。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn