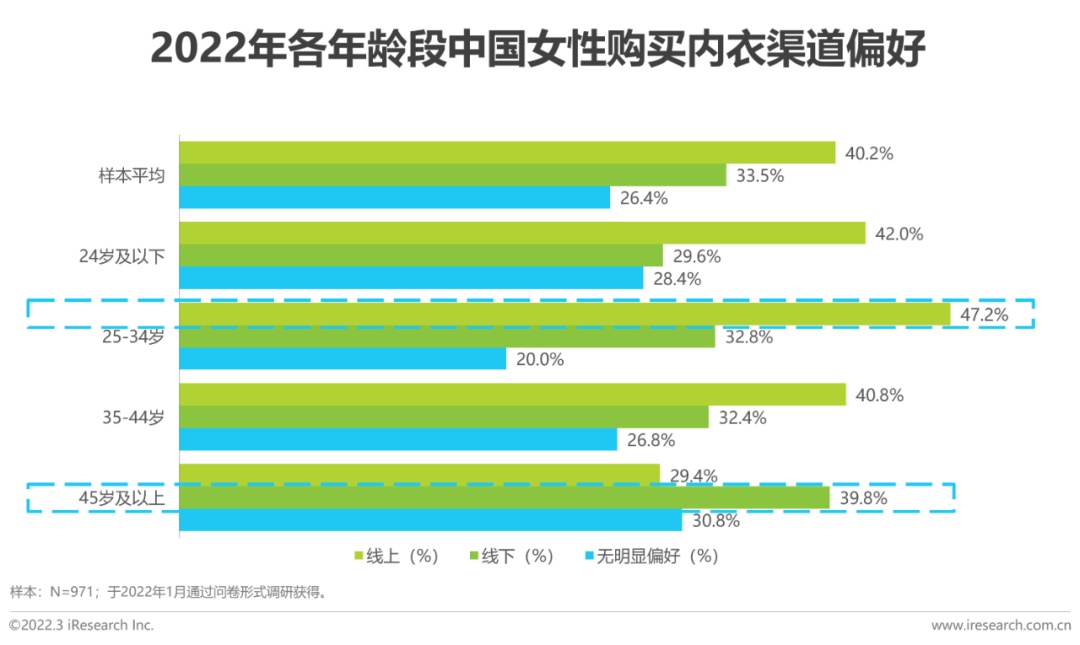

艾瑞咨询:线上成为中国女性购买内衣主要渠道

5月17日消息,近日,艾瑞咨询发布《2022年中国女性内衣行业研究报告》。报告显示,线上已成为中国女性倾向购买内衣的主要渠道,其中25-34岁群体偏好程度更高,同时百货专柜和品牌独立店等线下渠道仍不可忽视,尤其在45岁及以上的熟龄人群中占有一定地位。因此优秀的品牌商需要针对线上线下不同群体需求,通过渠道融合提升用户粘性,构筑全渠道壁垒。

报告指出,2020年中国女性内衣行业市场规模为1239亿元,预期2026年将达到1746亿元。其中,在消费者体验需求升级和线上渠道加速渗透的背景下,兼具承托功能和舒适属性的软钢圈内衣和尺码颗粒度适中的通杯尺码内衣逐渐占据主要地位。

报告指出,2020年中国女性内衣行业市场规模为1239亿元,预期2026年将达到1746亿元。其中,在消费者体验需求升级和线上渠道加速渗透的背景下,兼具承托功能和舒适属性的软钢圈内衣和尺码颗粒度适中的通杯尺码内衣逐渐占据主要地位。

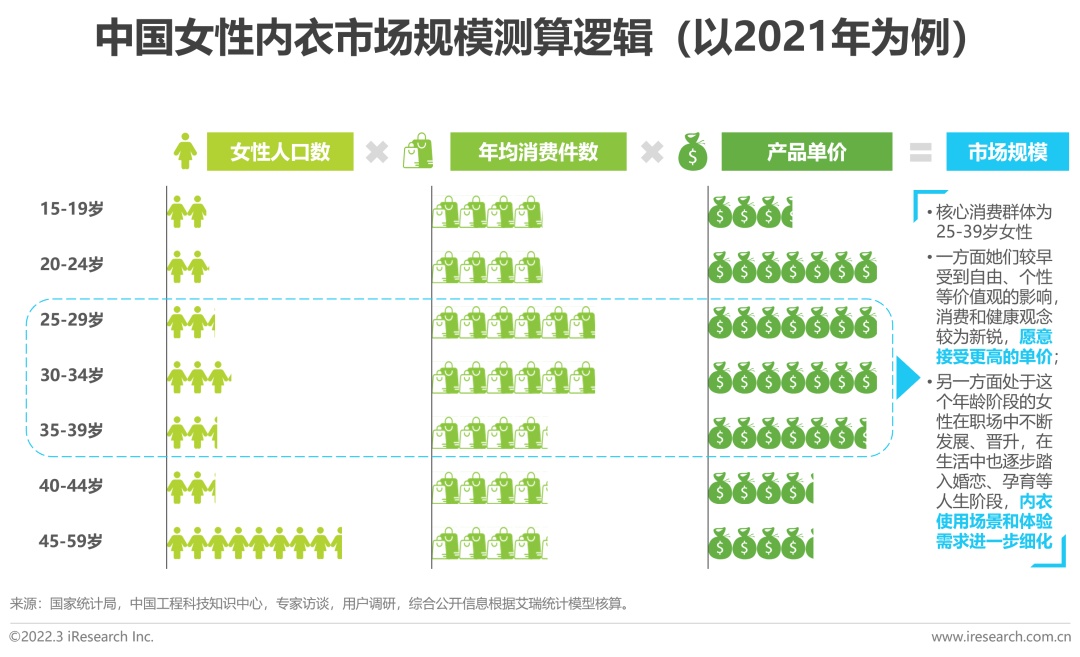

具体来看,各年龄段的女性消费者购买内衣的频次和单价有所不同。在年均消费件数上,25-34岁的女性消费者拥有一定的消费实力,且具备更为新锐的内衣消费观念和更为多元的消费需求与场景,购买内衣的频次相对更高;在产品单价上,20-34岁的女性更加愿意为舒适美观的内衣产品买单,注重自我表达,因此在品牌选择上更愿意为价值观与自身契合的品牌支付溢价。

另外,数据还显示,中国女性内衣市场变化节奏与服装行业整体相近,2020年行业受疫情影响呈现负增长,市场规模约为1239亿元,2021年行业略有回暖,实现微增达到1275亿元。预计此后几年将保持相对缓慢的增长趋势,市场规模增速在5%左右,如假设疫情影响持续到2023年,2024-2026年的女性内衣市场将呈现7%-8%的增速,恢复疫情前水平,预计2026年中国女性内衣市场规模将达到1746亿元。

另外,数据还显示,中国女性内衣市场变化节奏与服装行业整体相近,2020年行业受疫情影响呈现负增长,市场规模约为1239亿元,2021年行业略有回暖,实现微增达到1275亿元。预计此后几年将保持相对缓慢的增长趋势,市场规模增速在5%左右,如假设疫情影响持续到2023年,2024-2026年的女性内衣市场将呈现7%-8%的增速,恢复疫情前水平,预计2026年中国女性内衣市场规模将达到1746亿元。

同时,报告内中国女性内衣行业图谱指出,女性内衣行业玩家主要包括爱慕、都市丽人等深耕行业多年的传统内衣厂商,以及内外、Ubras等凭借线上流量红利快速崛起的新兴内衣厂商。内衣厂商的上游链接供应商,生产模式包括自制生产、成品定制和委托加工等。传统内衣厂商通常具备自主设计、研发并生产的能力,以直接采购原材料和面辅料、自制生产的模式为主;而新兴内衣厂商多采用ODM或OEM代工的方式合作上游厂商。女性内衣行业的下游为终端零售商,主要包括线上电商平台和线下的直营或第三方门店。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn