高盛维持阿里健康“中性”评级 目标价7港元

拾枫

2022-05-26 16:08

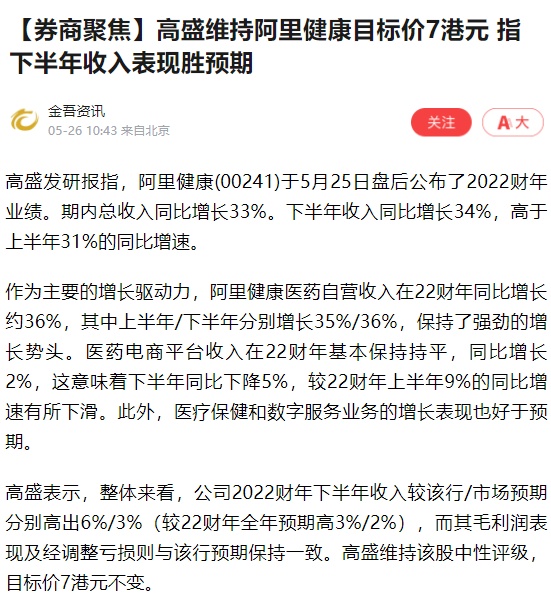

5月26日消息,据“金吾资讯”消息,高盛发研报指,维持阿里健康中性评级,目标价7港元不变。阿里健康于5月25日盘后公布了2022财年业绩。期内总收入同比增长33%。下半年收入同比增长34%,高于上半年31%的同比增速。

作为主要的增长驱动力,阿里健康医药自营收入在22财年同比增长约36%,其中上半年/下半年分别增长35%/36%,保持了强劲的增长势头。医药电商平台收入在22财年基本保持持平,同比增长2%,这意味着下半年同比下降5%,较22财年上半年9%的同比增速有所下滑。此外,医疗保健和数字服务业务的增长表现也好于预期。

据了解,阿里健康医药自营业务包括自主经营的B2C零售、相关广告业务和B2B集采分销业务。医药电商平台业务包括集团已从阿里巴巴集团收购的药品、保健食品、医疗器械、成人计生、隐形眼镜、医疗及健康服务等类目电商平台业务,以及阿里健康为天猫医药平台(除已收购类目外的其他类目)提供的外包服务业务以及医药新零售。

高盛表示,整体来看,公司2022财年下半年收入较该行/市场预期分别高出6%、3%(较22财年全年预期高3%、2%),而其毛利润表现及经调整亏损则与该行预期保持一致。

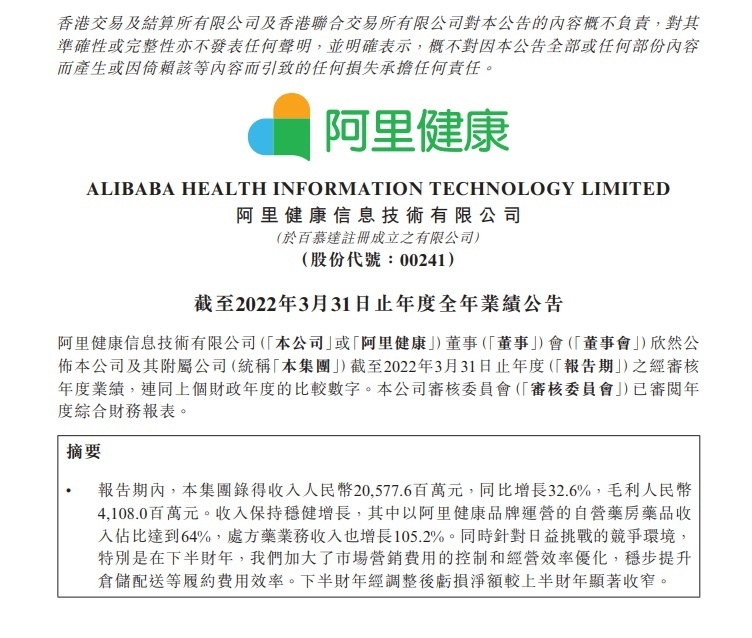

阿里健康2022财年业绩报告显示,截至2022年3月31日止年度,该集团录得毛利4,107,993,000元,较上个财政年度3,617,249,000元增加13.6%。

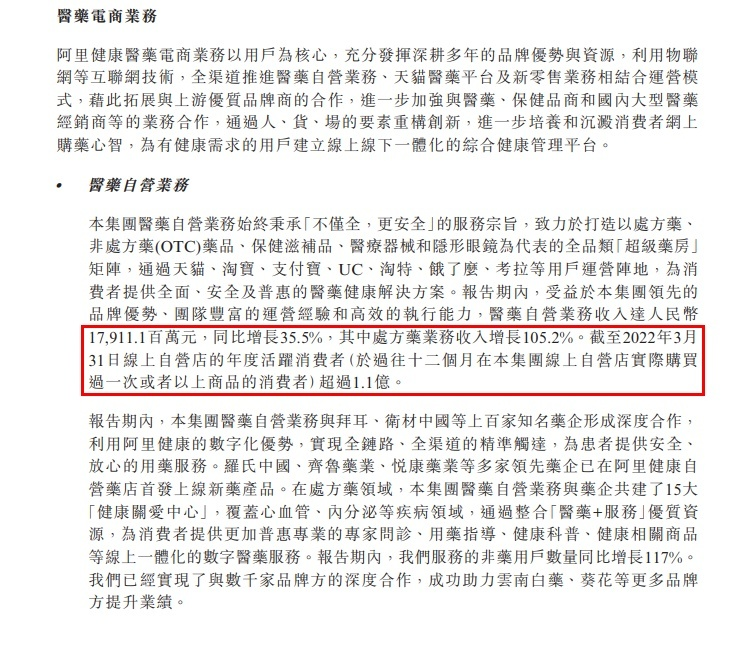

截至2022年3月31日,阿里健康线上自营店的年度活跃消费者(于过往十二个月在阿里健康线上自营店实际购买过一次或者以上商品的消费者)超过1.1亿。截止报告期末,阿里健康医药电商平台已服务于逾2.6万个商家,较半年前增加1,000个,且库存数量超过4,400万个SKUs,较半年前快速增加400万个。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

拾枫

抽丝剥茧,瀚自渺生