高盛维持阿里巴巴“买入”评级 目标价154港元

5月27日消息,高盛发布研究报告称,维持阿里巴巴“买入”评级,下调2023/2024/2025财年收入预测4%/6%/7%,主要由于云业务收入预测下调,内地电商CMR收入受制于行业GMV增长放缓,预计2023财年集团收入将同比升9%至9270亿元,经调整EBITA1300亿元,同比持平,目标价由180港元下调14.4%至154港元。

该行表示,公司截至3月底止第四财季表现胜于预期,在内地电商方面,客户管理收入(CMR)同比持平,好过预期,主要受广告收入同比增长推动,只有3月以来天猫/淘宝实物商品成交额(GMV)同比取得低单位数跌幅。

报告中称,截至6月底止第一财季,公司预期收入同比持平至2068亿元。其中,内地零售市场实物GMV/CMR收入或将同比下跌10%,国际商业收入同比升1%,云业务收入同比升7%,按季增长放缓,经调整EBITDA同比跌37%至264亿元。同时,该行也预计其第2、3财季经调整EBITA及纯利同比稳定,并仍看好多平台策略,以应对内地电子商务竞争,加上国际商务业务不断增长,云计算具领导地位,市场份额损失有望逐渐回稳。

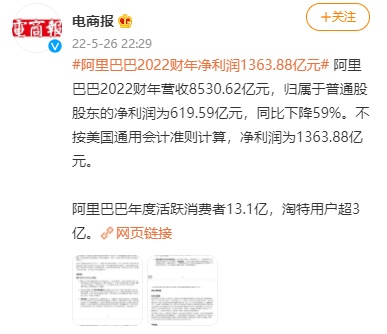

昨日晚间,阿里巴巴发布截至2022年3月31日的2022财年第四季度及全年财报。截至2022年3月31日的2022财年,阿里巴巴收入同比增长19%达到8530.62亿元,净利润(非美国通用会计准则)为1363.88亿元,同比下降21%。

截至2022年3月31日止季度,阿里巴巴收入为2,040.52亿元,同比增长9%,主要由中国商业分部收入同比增长8%至1,403.30亿元,本地生活服务分部收入同比增长29%至104.45亿元,以及云业务分部收入同比增长12%至189.71亿元所驱动。

该季度,阿里巴巴经营利润为167.17亿元,而2021年同期则为经营亏损76.63亿元。归属于普通股股东的净亏损为162.41亿元及净亏损为183.57亿元。非公认会计准则净利润为197.99亿元,同比下降24%。整个2022财年,阿里巴巴收入为8,530.62亿元,同比增长19%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn