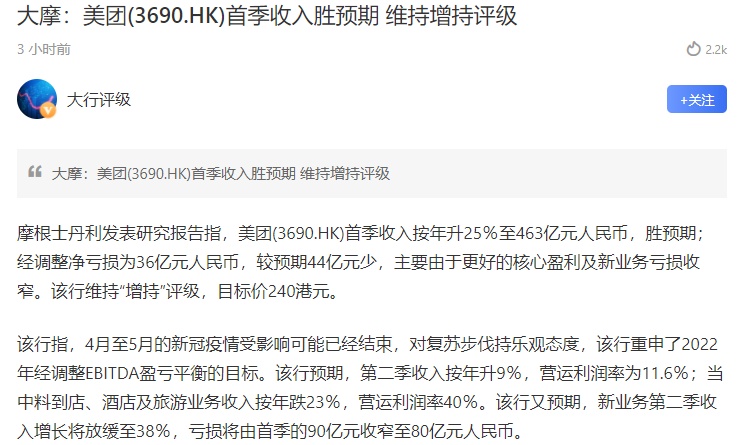

大摩维持美团增持评级 目标价240港元

刘峰

2022-06-06 15:46

6月6日消息,大摩发布研究报告称,维持美团 “增持”评级,目标价240港元。公司首季收入同比升25%至463亿元,胜于预期。

报告中称,该行对复苏步伐持乐观态度,重申美团2022年经调整EBITDA盈亏平衡的目标,并预计第二季收入将同比升9%,营运利润率为11.6%,当中预计到店、酒店及旅游业务营运利润率40%。另预计新业务第二季收入增长将至38%。

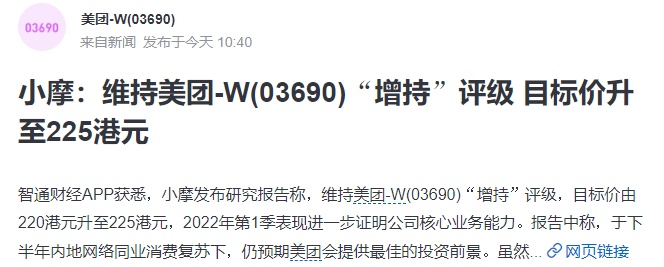

早些时候,小摩也发布研究报告称,维持美团 “增持”评级,目标价由220港元升至225港元,2022年第1季表现进一步证明公司核心业务能力。

报告中称,于下半年内地网络同业消费复苏下,仍预期美团会提供最佳的投资前景。虽然收入受疫情影响,但该行对公司利润前景看法更为正面,以及预期年内经调整EBITDA扭亏为盈;最早于第4季或2023年取得经调整纯利。第2季外卖收入预期同比升约10%,较弱等次季表现应大致反映于股价之中,下半年复苏预期不确定情况较少。该行预期,第4季外卖收入同比取得中至高双位数升幅,到店收入会恢复正常增速。

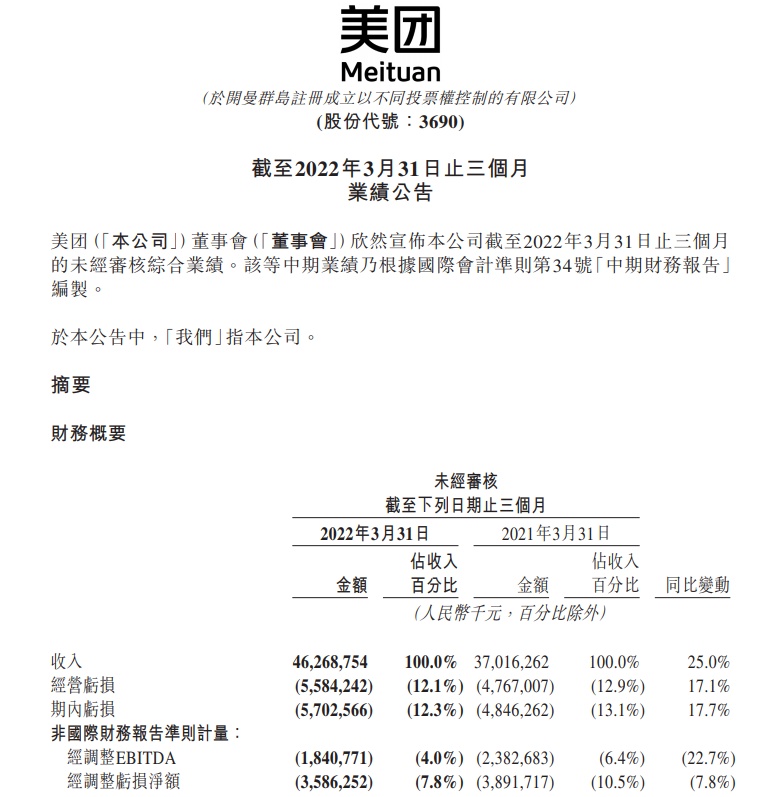

近日,美团公布2022年第一季度业绩报告。财报显示,美团一季度营收达462.69亿元,同比增长25%;经调整净亏损35.86亿元,同比减少7.8%。其中,餐饮外卖收入同比增长17.4%,美团到店、酒店及旅游收入同比增长15.8%,出行、新零售等新业务营收同比增加47.0%。

美团CEO王兴表示,“一季度,美团各项业务较好地应对了外部挑战,实现了高质量增长。我们长期积累的技术能力和覆盖全国的即时零售体系,在疫情防控期间发挥了独特价值,在服务民生、抗疫保供,在促产业、稳就业方面均做出了积极贡献。”

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物