上市热潮退去,代运营电商一片惨淡

6月20日,据中国证监会披露,电商代运营公司“拉拉米”提交了《公司首次公开发行股票(A股上交所主板和深交所主板、B股)核准》材料,正式开启上市之路。

(图片来源:证监会)

对于拉拉米这个名字,很多人会感到陌生。但作为一个美妆电商代运营公司,它曾与韩后、温碧泉等国内知名品牌有过深层次合作,并且帮助韩国的RE:CIPE、欧洲的BYPHASSE等品牌开拓了中国市场。曾经,拉拉米更是仅用一年多的时间,就成为了天猫国际销售额第一的美妆代运营商。

看似辉煌的背后,拉拉米的上市路却十分坎坷。早在2015年,拉拉米就尝试过上市。当年8月,拉拉米获得搜于特领投和盛坤聚腾跟投的5000万元A轮融资;9月,拉拉米再次获得中国A股上市公司珠宝品牌潮宏基7000万的B轮融资。

然而,直到2017年和2020年,拉拉米才增资扩股引入新股东,上市之路也被无限延长。

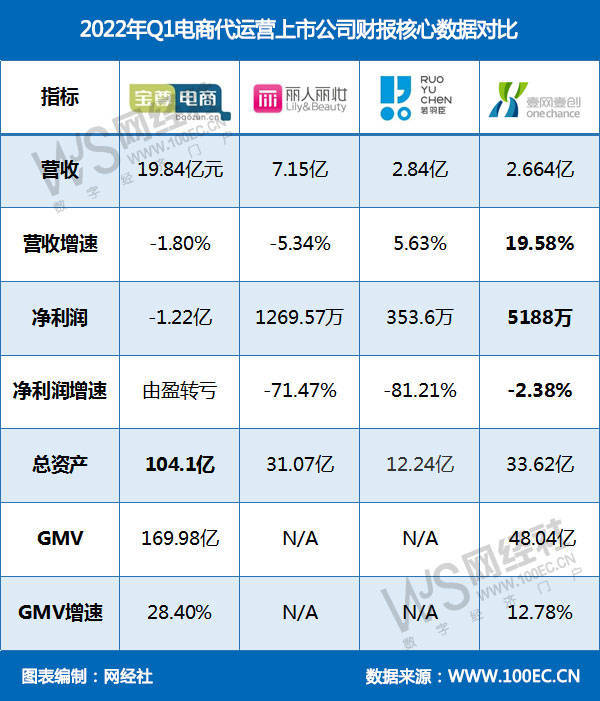

相比之下,作为同行的宝尊电商、丽人丽妆、壹网壹创、若羽臣等早就完成了上市。并且在前不久,它们相继公布了2022年第一季度的财报。

其中,作为行业龙头的宝尊电商,在第一季度营收19.84亿元,净亏损1.22亿元;丽人丽妆和若羽臣虽有盈利,但都同比下降了七至八成;壹网壹创相对好一点,净利润5188.1万元,同比只下降了2.38%。

(数据来源:网经社)

自从2020年的爆发增长以后,代运营电商们普遍遭遇增长瓶颈,或营收下滑,或出现巨额亏损。其依赖于品牌方的商业模式,决定了其发展的不稳定性。业务升级或转型,成为了代运营电商们唯一的出路。

2.太依赖“甲方”,代运营电商身处被动代运营电商几乎是伴随着国内B2C电商一起诞生。2003年至2007年,越来越多服务于淘宝卖家的代运营商出现。这时候的代运营服务规模较小,且主要围绕商品价格展开服务,还没能形成稳定体系。

到了2008年,品牌商对流量和知名度的需求提升,代运营商们也顺势转型,将主要服务集中在扩大品牌效应上。直到如今,代运营电商都是帮助品牌打响知名度的重要途经。

但代运营电商也在不断优化升级,从2015年开始,它们提高了服务品质,重视性价比和用户体验。从此以后,营销、仓储物流、数据分析等等都成了代运营电商的主要服务内容。

代运营电商的快速增长也让它们受到了资本的青睐。2015年,宝尊电商在纳斯达克上市;2019年,壹网壹创顺利登陆A股;2020年9月,包括丽人丽妆、若羽臣在内的多个头部代运营电商密集上市,迎来了其生涯巅峰。

发展至今,代运营电商已经有了清晰的商业模式。其服务方式基本为两种:代理和经销。代理就是只负责提供营销等服务,从中赚取佣金和服务费;经销则是从品牌方采购货品后自行销售,以赚取差价。

不过这两种模式也不是完全对立的,一般成熟的代运营电商都是从代理做起,积累了一定资金后再不断增加经销业务的比重,最后达成代理业务比重略高于经销业务的状态,以减轻库存和资金压力。

按照服务对象区分,代运营电商有“全品类”和“垂直类”两种。全品类代运营电商的代表就是行业龙头宝尊电商,其服务范围覆盖服饰、家电、3C数码等8个垂直品类。除了宝尊电商外,头部代运营电商还是以垂直类为主。

比如主打美妆类的丽人丽妆、主打母婴类的若羽臣以及主打快消产品的壹网壹创。从这里就能明显看出,垂直类代运营电商选择的领域都属于高毛利行业,也是因此,它们才能赚到不菲的佣金或差价。

其中美妆类更是代运营电商们主攻的方向,比如正在谋求上市的拉拉米也是其中一员。然而这两年,美妆类又是受直播电商和疫情影响最大的品类。数据显示,2021年,淘系美妆品类GMV同比下降7%。而目前已上市的代运营电商们又主要服务于淘系等传统电商平台,受到的影响可想而知。

此外,代运营电商本身也在模式上有着缺陷,其收益基本跟客户的生意保持一致。一旦出现大客户流失的情况,业绩发生剧烈波动也难以避免。

比如壹网壹创依靠跟百雀羚的合作迅速起家,然而随着百雀羚自建电商团队,和壹网壹创的合作就从经销业务变成了代理业务。如此直接导致壹网壹创在当年的营收大幅下降,毕竟经销可是一块重资产的“肥肉”。

对于垂直类代运营电商们而言,少数几个大客户代来的营收却几乎能占其总营收的五成。接连失去了兰蔻、欧莱雅等大客户的丽人丽妆,其净利润更是出现了断崖式下跌。

尽管深知大客户的重要性,但代运营电商们作为“乙方”又缺乏话语权。从品牌方的角度来看,如果代运营的成绩不理想,完全可以更换服务商;而如果代运营展现出优异的业绩,扩大了品牌的知名度,那品牌方也完全可以选择自建团队,以此缩小营销成本。

因此,如果想要摆脱对大客户的依赖,代运营电商们必须提高自身服务质量,或寻求差异化竞争。

3.是低谷,也是休整期直播带货兴起以后,虽然很多代运营电商都受到了影响,但也有一部分选择“打不过就加入”。它们开始拓展业务至“代播服务”,或者干脆彻底转型成代播机构。

所谓的代播机构,就是为品牌直播时提供运营、主播、场地等服务的直播服务商。不同于MCN的主播要收取“坑位费+佣金”,代播机构大多依据“服务费+时薪”收费。

这个模式跟代运营电商有着高度重合,只不过是以代理为主,很少有经销模式的。尽管如此,代播业务所需要投入的成本也不低。场地租赁、人力成本、流量投放等等都需要提前垫付资金,而能获得的收入却远低于大主播的坑位费。

此外,代播服务和代运营业务处于同样的矛盾之中:如果直播效果一般,品牌方就没有必要选择继续合作,主动撤出;而如果直播效果和收益远高预期,那么品牌方大概率会收回账号自己播,这样还节省了成本……

因而,代运营的服务对象最好还是集中在初创或小众品牌上,至少在前期,品牌方需要借助代运营电商们达到扩大品牌效应的目的。比如拉拉米,它主要的服务对象就是国货品牌和小众海外品牌。

至于那些国际大牌,它们所占据的市场份额早已趋于稳定,代运营服务对于它们来说可有可无,而且它们也完全有能力组建自己的营销团队。

除了品牌商的选择以外,代运营电商们为了突破增长瓶颈,也没少在“自我提升”上下功夫。

比如,从若羽臣的财报中可以看出,其2021年的研发项目主要包括智能采买管理系统、品牌运营数字化系统、大盘数据监控系统、竞品数据监控系统、数据分析系统等等。其全年研发费用占总支出的2.19%。

除了若羽臣外,壹网壹创的研发费率为2.15%,宝尊电商的研发费率更是达到了4.8%。它们都在提高自身技术能力,从而为品牌方提供更高品质的服务。

此外,有些代运营电商也开始做起了自营品牌。由于它们有着丰富的营销经验,因而只需将产品研发出来,销售则完全不用担心。比如丽人丽妆在2021年推出了护肤品牌“美壹堂”“玉容初”,若羽臣也推出了内衣洗护品牌“绽家”。

不过可能是品牌创立时间较短的缘故,目前这些自营品牌都还没能给代运营电商们带去多少营收。

从这种种尝试来看,代运营电商们想要突破增长困境的愿望非常强烈。宝尊电商在第一季度的财报中提到,虽然营收大幅减少,但也“很大程度上被增值服务的增加所抵消,例如数字营销和 IT 解决方案服务。”可见目前的探索已初现成效。

然而想要一下子逆转局势也绝非易事,对于代运营电商们来说,如今正是最好的休整期。唯有明确了往后发展的大方向,才能迎来长期持续的增长。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn