大搞快品牌,快手电商按下加速键

直播带货很火,但在大众的心目中,以往的直播间,总是充斥着假冒伪劣产品,一不小心就上当,难以对主播和品牌产生信任。

发家于下沉市场的快手电商,再加上直播电商这个“buff”,一度被大众贴上了低端、廉价、劣质这些不靠谱的标签。

为了摆脱这些负面印象,将自己真实、正能量、独具特色的一面展现出来,快手电商踏上了品牌化升级的道路。

从“大搞品牌”到“大搞快品牌”

短视频电商化的过程中,品牌化升级是一种必然,对于快手而言,也是扭转大众印象的一大关键。

在发力电商的道路上,快手的品牌战略一度向抖音看齐。

作为短视频行业头部、内容电商的双子星,抖音电商和快手电商在初期的商业化逻辑是一样的,即用内容吸引粉丝再变现。

在多数品牌开始纷纷抢滩新平台,入驻抖音时,快手也敞开了大门,试图通过增加新品牌来提升平台的调性。

2021年,快手电商的关键词是“源头好货,一件也是批发价”,还有“大搞信任电商,大搞品牌,大搞服务商”。

然而,到了2022年,在快手的引力大会上,快手电商提出了“新市井电商”的概念,并公布了新的战略:大搞信任电商,大搞快品牌,大搞品牌,大搞服务商。

多了一个“大搞快品牌”,还排在“大搞品牌”之前。从品牌到快品牌,一字之差,却有着天壤之别,而仅仅几个字的变化,也透露出快手已经决心要重拾白牌,培养自己平台上土生土长的品牌。

围绕这一品牌战略,快手电商还预备在2022年用超过230亿的流量,扶持500个以上的快品牌标杆,让一亿老铁买到高性价比体验的商品。

从品牌到快品牌,这一调整不无缘由。

在2022年第一季度的财报中,电商成为快手增长最快的业务,一季度电商GMV为1751亿元,同比增长47.7%,而其中快品牌商家的月均电商交易总额超2500万元。

公开数据显示,快手品牌的直播间品类中,服饰鞋靴的销售额占比第一,为33.91%,第二大品类为美妆护肤类,占比达16.69%。支撑起50%销售额的这两大品类中,快品牌的表现一直都要优于传统品牌。

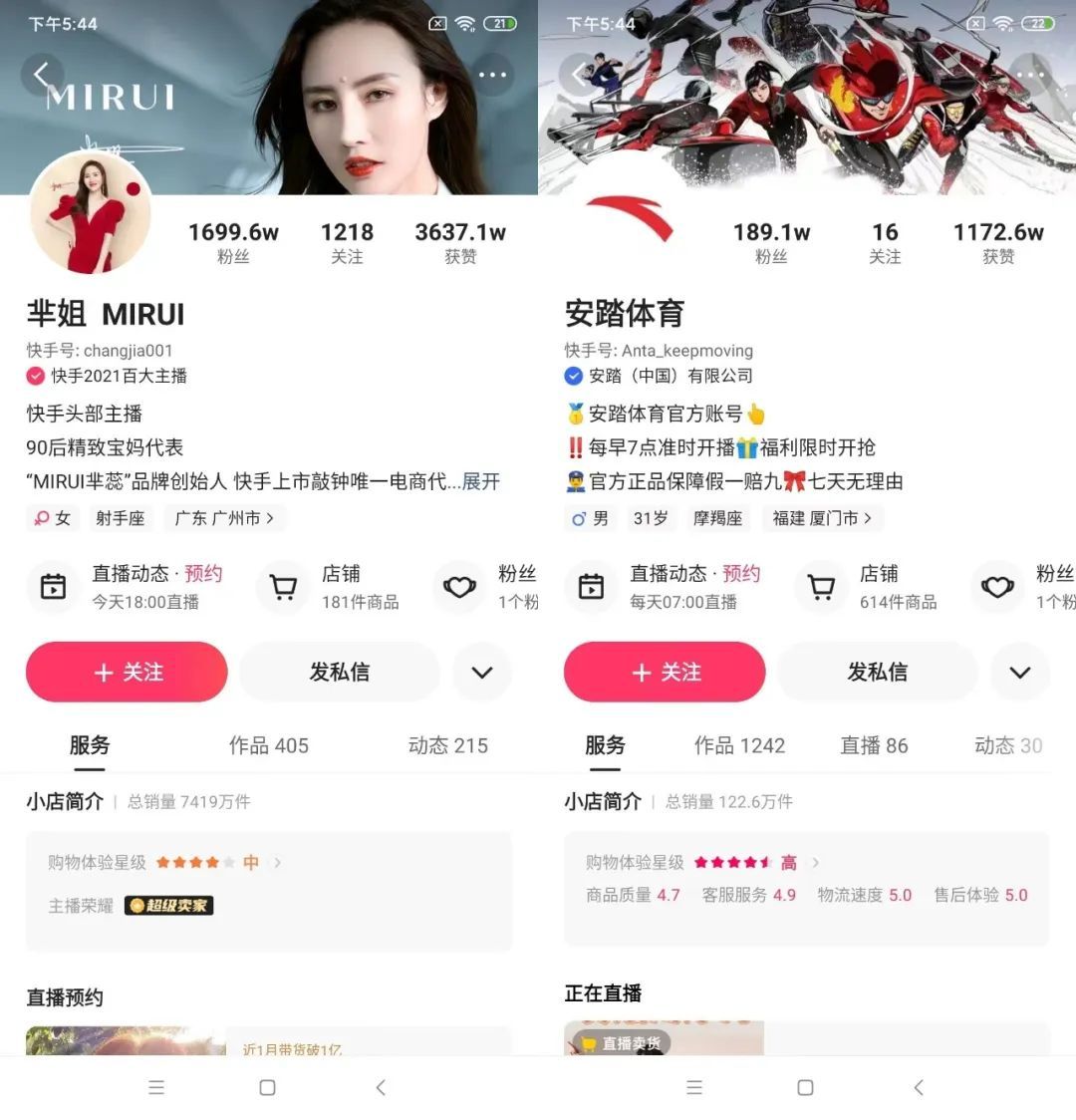

比如,在服务鞋靴类目中,快手电商的头部品牌都为快品牌,比如今年3月售额最高的两个品牌芈蕊、千柏年;美妆护肤品类,销售额排前列的也有黛莱皙、朵拉朵尚、梦泉等快品牌。

在快手平台,这些快品牌的粉丝数量也远超入驻的传统品牌,目前,芈蕊拥有1699万粉丝,同品类的安踏、海澜之家,粉丝均不超过200万;而在美妆赛道,快品牌头部普遍达到2000万粉丝,像珀莱雅、完美日记等入驻品牌,都大不如前者。

无论是销售额还是粉丝数,都意味着,相对于大品牌,平台上土生土长的快品牌,具有更加旺盛的生长能力,也更受平台用户的欢迎。

大搞快品牌,离不开老铁文化

快手上快品牌大行其道之时,淘宝天猫上很受欢迎的服饰美妆品牌依然是传统的一线品牌,而抖音上更吃香的,则是像花西子、夸迪这样处于二线的新消费品牌。

不同的电商平台,有着不同的社区生态,这也决定了电商模式上的差异,而快手电商大搞快品牌,则是在不断摸索中得出的一大方向。

基于自身的内容生生态,抖音和快手吸引品牌入驻,都会对品牌的直播给予资源扶持。

快手也想通过大品牌入驻来提升交易规模和客单价,虽然成效显著,但这些品牌在快手上的发展也暴露出一些问题,十分依赖大活动,也就是公域流量分发,在私域流量上难以沉淀下来,表现平平。

比如在粉丝数量上与快品牌的对比,快手电商头部快品牌粉丝通常能达到千万量级,而入驻的大品牌能有百万粉丝都算不错了,平台大家电排名第一的海尔,从去年试水品牌自播,现在只积累了五十多万粉丝。

此前,快手上的各大直播“家族”,也是带货的头部。“大搞品牌”的战略实施之后,这些头部主播一度受到挤压。直到程一笑接棒掌门人之后,快品牌的地位才重回C位。

为什么大品牌入驻快手平台,发展得远不如白牌顺利?归根结底,还是和快手社区的文化基因有关。

快手兴起于东北农村,其老铁文化一直是平台一大特色,社区氛围较为接地气、重“感情”。现在,快手的日活已经突破三亿,但其长久以来形成的熟人文化和平民氛围一直根深蒂固,这也导致在消费层面上,用户的消费习惯更偏向于高性价比和熟人推荐。

大牌入驻快手,难以积累粉丝,高客单价只是很小的因素,最主要的,还是因为难以融入这样的社区氛围,无法形成用户粘性。

造成这种情况的原因,一是入驻时间短,在用户心智上,这些大牌直播间的主播们还是“陌生人”。

二是这些大品牌并没有很好地用心运营快手直播间,甚至为了保持调性还会刻意保持距离,这更加深了与用户之间的陌生感。

其实,快手电商主打的信任电商,本就需要品牌深入用户,用接地气的草根语言去促成交易,但这对于大品牌而言,是难以接受的。

快品牌则与之形成了鲜明的对比。快手上的头部快品牌,多数在平台布局很久,或是在微商领域有经验,在私域流量运营上更有心得。

同时,这些快品牌很大程度上依靠创始人的魅力吸引粉丝,在直播中往往是创始人亲自上阵,和粉丝进行频繁互动,经营自身的人设,营造出家人般的氛围,进而建立感情,培养粉丝粘度。

这也是为什么,快手上的白牌即使自然生长也能如此蓬勃旺盛。可以说,是老铁文化孕育和塑造了快品牌。

所以,顺势而为,因“地”制宜,对于快手电商的品牌化来说可能是更好的方向。

重拾白牌,品牌化升级or降级?

大搞快品牌,扶持平台土生土长的白牌,这对快手来说是顺势而为,既符合自身“信任电商”的价值追求,也有助于下沉市场中新消费品牌的孵化,对平台、用户、商家来说都有益处。

但对于快手电商的品牌化进程来说,这是一把双刃剑。

一直以来,由于自身从下沉市场起家,并且早期充斥着白牌,快手电商在大众的印象中一直都是廉价、劣质、低端等负面标签。

品牌化升级向来是品牌向着高客单价、高质量、高端形象上进阶,快手电商将白牌扶正,似乎并不符合这一逻辑。

快手电商重拾快品牌,更像是对老铁文化的一种迎合和妥协。

不过,快手电商也并没有放弃大品牌入驻,“大搞品牌”依然在其战略之中。

在这之后,要如何引导和协助入驻品牌和社区用户相互“适应”,或者,是否要助力本土快品牌进行升级,可能会是快手电商的新考验。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn