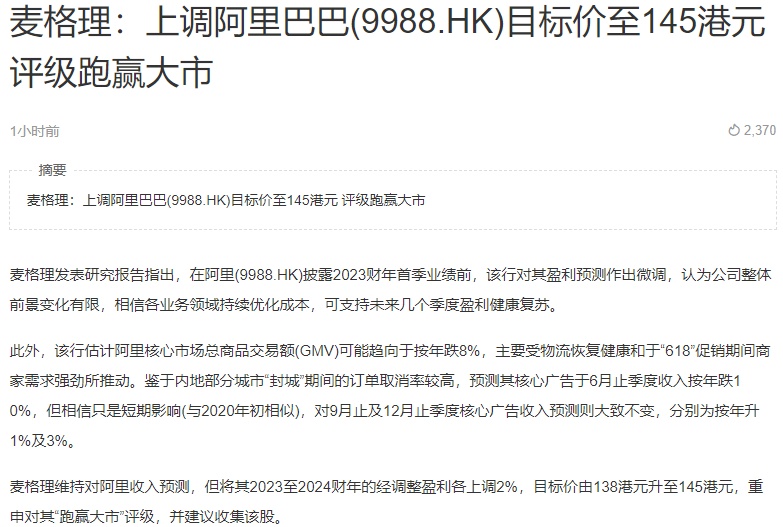

麦格理重申阿里巴巴“跑赢大市”评级 目标价145港元

刘峰

2022-07-06 14:34

7月6日消息,麦格理发表研究报告指出,维持对阿里收入预测,但将其2023至2024财年的经调整盈利各上调2%,目标价由138港元升至145港元,重申对其“跑赢大市”评级,并建议收集该股。

报告指出,在阿里披露2023财年首季业绩前,该行对其盈利预测作出微调,认为公司整体前景变化有限,相信各业务领域持续优化成本,可支持未来几个季度盈利健康复苏。

此外,该行估计阿里核心市场总商品交易额(GMV)可能趋向于按年跌8%,主要受物流恢复健康和于“618”促销期间商家需求强劲所推动。鉴于内地部分城市“封城”期间的订单取消率较高,预测其核心广告于6月止季度收入按年跌10%,但相信只是短期影响(与2020年初相似),对9月止及12月止季度核心广告收入预测则大致不变,分别为按年升1%及3%。

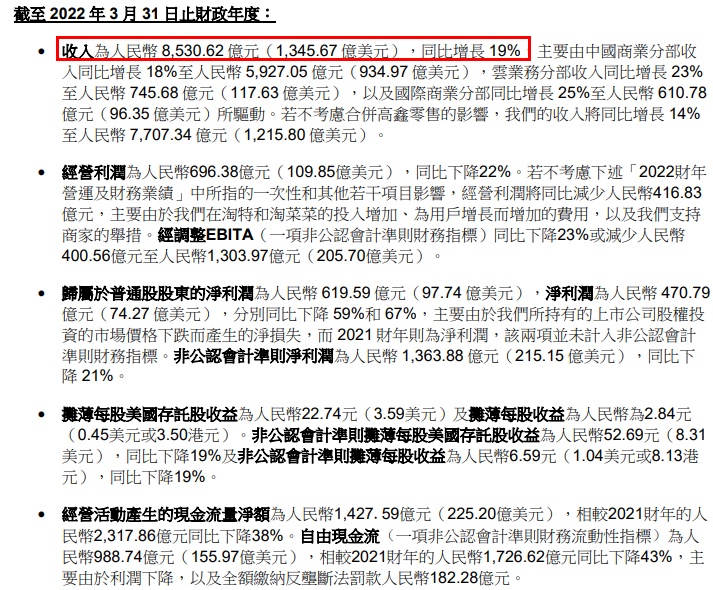

今年5月,阿里巴巴发布截至2022年3月31日的2022财年第四季度及全年财报。整个2022财年,阿里巴巴收入为8,530.62亿元,同比增长19%。

财报显示,截至2022年3月31日止季度,阿里巴巴收入为2,040.52亿元,同比增长9%,主要由中国商业分部收入同比增长8%至1,403.30亿元,本地生活服务分部收入同比增长29%至104.45亿元,以及云业务分部收入同比增长12%至189.71亿元所驱动。

该季度,阿里巴巴经营利润为167.17亿元,而2021年同期则为经营亏损76.63亿元。归属于普通股股东的净亏损为162.41亿元及净亏损为183.57亿元。非公认会计准则净利润为197.99亿元,同比下降24%。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物