安信证券维持阿里巴巴“买入-A”评级 目标价154港元

7月8日消息,安信证券发布研究报告称,维持阿里巴巴“买入-A”评级,预计2023财年第一季度收入同比-1.8%至2019亿元,整体调整后EBITA同比-31.2%至287亿元,对应调整后EBITA利润率同比-6.1pcts至14.2%,主要由于相对高利润率的商业增长承压,基于SOTP估值方法,目标价154港元。

报告中称,阿里巴巴公司CMR同比承压,国际商业增长放缓:国内商业方面,据NBS数据,4-5月社会消费品零售总额分别同比-11.1%/-6.7%,计算得同期实物商品网上零售额同比-5.2%/+7%,该行认为5月线上消费反弹主要得益于5月31日晚上8点开启618预售尾款支付,今年天猫618整体销售额实现同比正增长,参与活动的品牌商家数量超过26万,成交额过亿品牌达279个。

该行表示,阿里巴巴公司对饿了么进行优化运营效率,同时夯实菜鸟国际物流基建,但受疫情影响,预计季度内饿了么订单量同比下滑。另得益于非餐品类占比提升驱动客单价增长以及补贴的优化,该行预计季度内本地生活板块收入将同比微增1%,同时运营效率有望进一步提升。

截至2022年7月7日收盘,阿里巴巴报收于116.7港元,下跌0.26%,成交量4042.81万股,成交额47.0亿港元。投行对该股的评级以买入为主,近90天内共有27家投行给出买入评级,近90天的目标均价为145.77港元。

截至发稿,阿里巴巴报121.0港元,涨3.68%,成交量3957.87万股,成交额47.80亿港元,总市值2.62万亿港元。

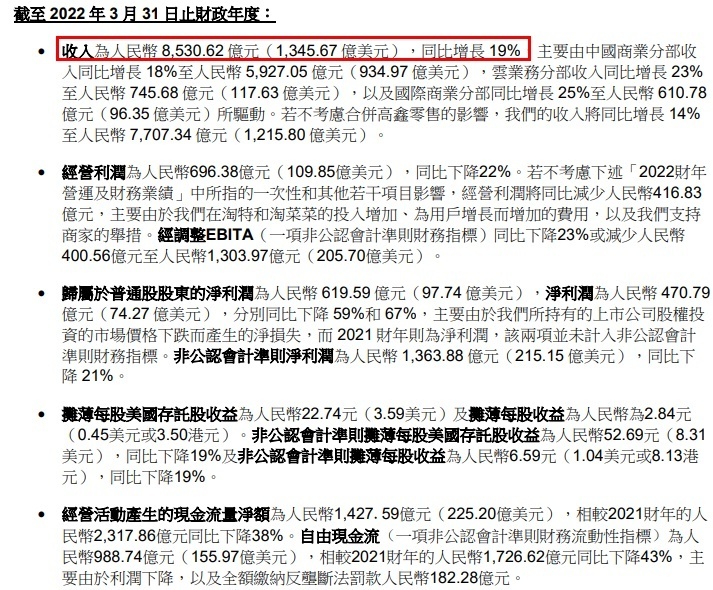

今年5月,阿里巴巴发布截至2022年3月31日的2022财年第四季度及全年财报。整个2022财年,阿里巴巴收入为8,530.62亿元,同比增长19%。

财报显示,截至2022年3月31日止季度,阿里巴巴收入为2,040.52亿元,同比增长9%。其中,中国商业分部收入同比增长8%至1,403.30亿元,本地生活服务分部收入同比增长29%至104.45亿元,云业务分部收入同比增长12%至189.71亿元。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn