富瑞重申京东物流“买入”评级 目标价31港元

宋妤

2022-07-20 10:26

7月20日消息,富瑞发布研报指出,京东物流第二季收入将同比增加15%至300亿人民币,与市场预期相若,但高于富瑞原来预测的277亿人民币,预计非国际财务报告准则(non-IFRS)亏损将由首季的7.98亿收窄至次季的5400万人民币,重申对京东物流的积极看法,认为其独特的集成供应链解决方案,有助其抢占市场份额,维持“买入”评级,目标价为31港元。

富瑞指出,考虑到疫后复苏和6月网上购物情况后,决定调整京东物流第二季收入和毛利率预测,其中,毛利率预测由原来的5.6%调升至6.2%,较去年同季的5.9%和今年首季的5.3%为高,预测第二季non-IFRS净亏损率为-0.2%,而今年第一季度则为-3%。

富瑞又预计,新冠疫情爆发,将影响华东及华北的仓储和运输形势。长远而言,相信商家为了确保产品供应充足,仓储将变得愈来愈重要,并为京东物流创造价值,料公司有很大空间提升市占率。

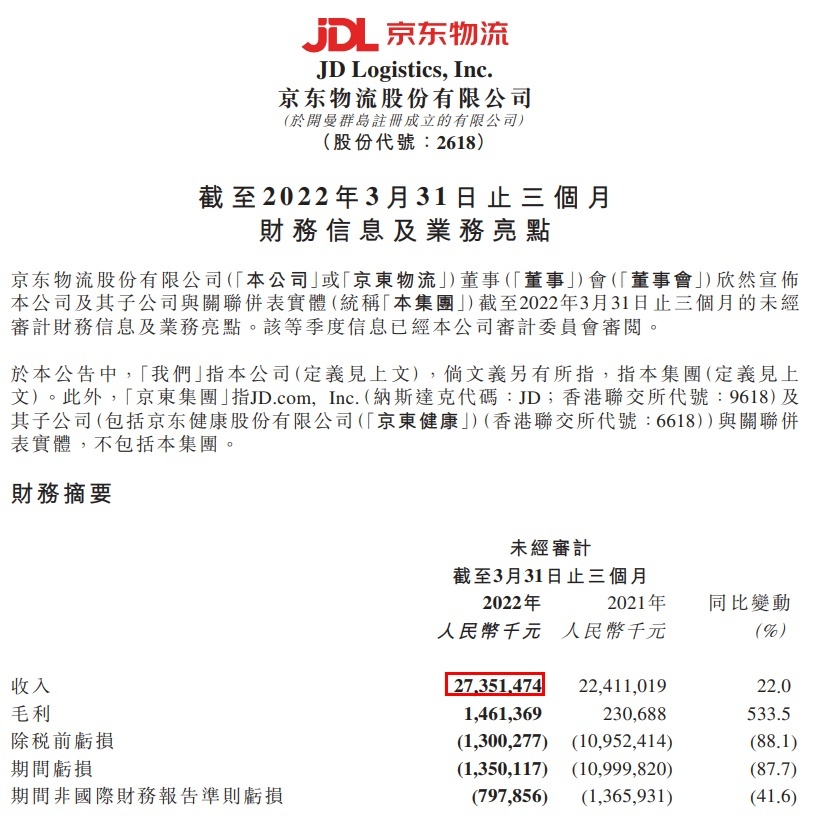

据了解,今年5月17日,京东物流股份有限公司(股票简称“京东物流)发布2022年一季度业绩报告。2022年一季度,京东物流总收入273.51亿元,同比增长22%。其中,外部客户收入达160亿元,占比58.4%;来自一体化供应链客户收入达179亿元。2022年第一季度京东物流亏损13.9亿元,去年同期亏损110亿元。

值得注意的是,京东物流整体盈利水平持续改善,但因为持续对物流基础设施、供应链技术研发、一线员工薪酬福利等投入,以及全力以赴参与上海等多地抗疫保供、助力商家复工复产,一季度经调整后的Non-IFRS净亏损8亿元。

营业成本由2021年第一季度的人民币222亿元增加16.7%至2022年同期的人民币259亿元,与京东物流对应期间的收入的快速增长趋势相一致。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

宋妤

0