中金维持汇通达跑赢大市评级 目标价63.8港元

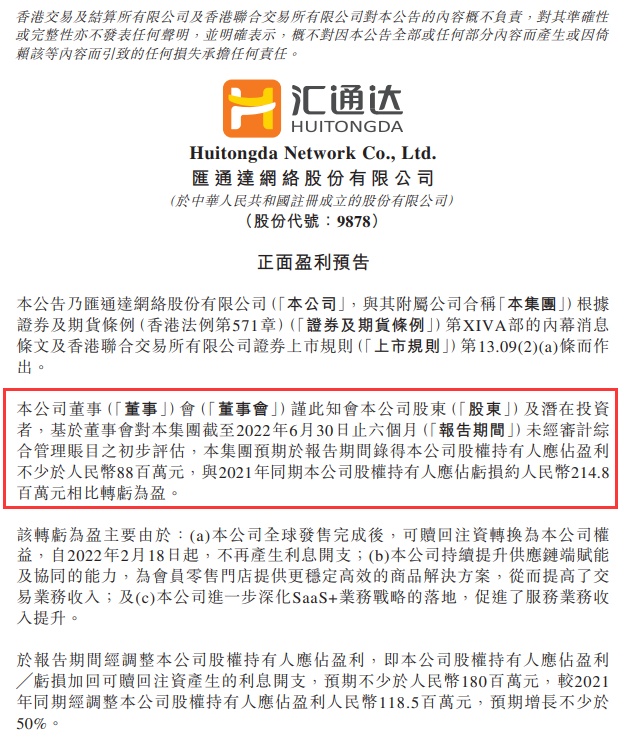

7月20日消息,中金近日更新汇通达网络研报,维持跑赢大市评级,目标价63.8港元。7月14日公司发布正面盈利预告:即使在疫情出现反复的2022年上半年,公司深耕的下沉市场具有较强的增长韧性,叠加公司经营效率的提升,公司预计1H22经调整归母净利润不少于人民币1.8亿元,较2021年同期增长不少于50%,符合市场预期。

公司持续提升供应链端赋能及协同的能力,为会员零售门店提供更稳定高效的商品解决方案。公司主要面向下沉市场小店,且专注的品类是下沉市场居民的刚需,且品类较为丰富,在4-5月的疫情中受到影响有限,中金预计公司上半年收入同比增速超过30%。从公司主营的六大品类来看,3C、交通出行、酒水、农资农机实现较快增长。下半年,公司预计家居建材和家电的收入增速或将回暖。

疫情加速了商户数字化转型,公司预计2022上半年SaaS付费用户数量有明显的增加,随着SaaS产品的优化,存量客户的续费率也有了提升。此外,公司加强在商家解决方案方面的技术投入,减少外包服务商,其毛利率相比去年同期也有大幅的上升。随着公司服务业务收入增加,叠加服务业务相比交易业务拥有更高的利润率,中金预计2022年上半年服务业务在整体公司毛利的占比超过20%,成为提升公司整体利润率的重要推动力。

在交易业务层面,公司预计未来将重点提升老客户的留存,提升小店粘性,并促进单店年交易金额的上升,希望追求更高质量的收入增长。此外,公司规模效应逐渐显现,经营效率得到提升,中金预计公司整体的利润增速或将超过收入增速。

目前公司交易于2022年/2023年非通用会计准则市盈率52.8倍/31.5倍。考虑到公司受到疫情影响小且经营效率的提升,中金上调2022年和2023年收入预测3%和3%至874亿元和1,183亿元,上调2022年和2023年经调整归母净利润3%和3%至4.9亿元和8.2亿元,维持跑赢行业评级,维持基于SOTP的目标价63.8港元,对应2023年经调整市盈率为37.0倍,有18.6%的上涨空间。

天眼查资料显示,汇通达总部设在南京,是中国领先的立足于农村市场的产业互联网平台。公司致力于以创新模式和数字化能力,通过会员制形式整合产业链供应端到零售端,为产业链中相关企业客户提供一站式服务解决方案,实现产业链的重构升级、降本增效。公司凭借在产业供应链和智能零售领域的长期积累和深刻洞察,为会员提供包含商品、技术、营销、数据、物流等一站式综合服务解决方案。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn