交银国际上调拼多多目标价至62美元 维持买入评级

7月22日消息,交银国际发布研报指出,预计2季度拼多多电商平台服务收入同比增13%,其中广告同比增1%;估算2季度拼多多GMV同比增5%,其中4-5月同比下降,6月恢复20%+增长。下半年随着供应链和消费复苏,预计拼多多GMV增10-15%;买菜业务亏损收窄与行业趋势一致,23年对利润的拖累或低于预期。

对此,交银上调22年拼多多收入/利润预期2%/10%。基于DCF模型(23-32年),上调拼多多目标价至62美元(原61美元),对应2023年市盈率24倍。看好拼多多业绩稳定增长和现金流健康,及买菜业务亏损收窄对整体利润提升的正面作用,维持买入评级。

截至美东时间7月21日盘前交易,拼多多报55.80美元,涨4.44%,成交量841.70万股,成交额4.67亿美元,总市值705.53亿美元。

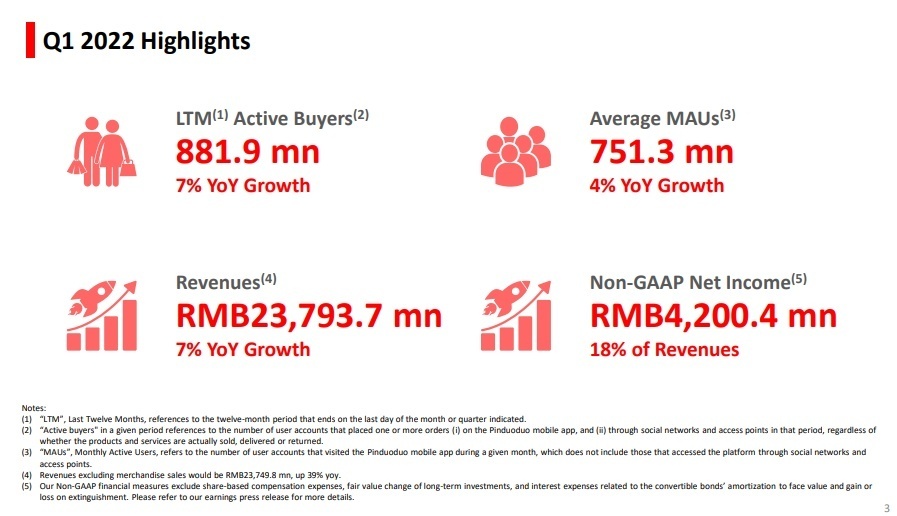

据了解,今年5月底,拼多多公布截至2022年3月31日止第一季度未经审计的财务业绩。数据显示,今年第一季度,拼多多总营收237.937亿元,较上年同期的221.671亿元增长了7%。

拼多多第一季度营业利润为21.544亿元,非GAAP营业利润为36.772亿元;归属于普通股股东的净利润为25.995亿元,2021年同一季度净损失29.054亿元;归属于普通股股东的非GAAP净利润为42.004亿元,2021年同一季度非公认会计原则净亏损18.903亿元。

从收入来看,拼多多一季度来自在线营销服务和其他的收入是181.584亿元,同比增加了29%;交易服务收入为55.914亿元,同比增加了91%;商品销售收入4,390万元,同比下降99%。

此外,拼多多第一季度平均月活跃用户为7.513亿,比2021年同期的7.246亿增长4%。截至2022年3月31日12个月期间的活跃买家为8.819亿,比截至2021年3月31日12个月期间的8.238亿增长7%。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn