瑞银维持同程旅行“买入”评级 目标价18.2港元

刘峰

2022-07-28 17:46

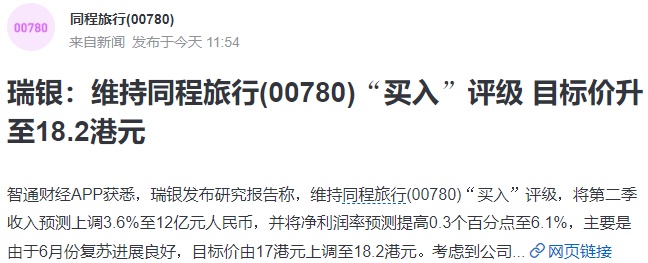

7月28日消息,瑞银发布研究报告称,维持同程旅行“买入”评级,将第二季收入预测上调3.6%至12亿元人民币,并将净利润率预测提高0.3个百分点至6.1%,主要是由于6月份复苏进展良好,目标价由17港元上调至18.2港元。考虑到公司业务相对更具韧性,而且盈利能力良好,该行持续看好。

报告中称,第二季度境内旅游活动出现环比改善,据航空客运量数据显示,同比跌幅由80%收窄至7月初的30%,该行预测公司第二季收入或达指引上限。此外,在境内及短程旅游推动下,公司期内住宿业务的表现应好过交通业务,同时瑞银预计成本控制措施下今年第二季净利润率将维持高单位数,全年达13%-17%。

截至7月28日收盘,同程旅行报收于15.78港元,涨0.77%,换手率0.06%,成交量125.07万股,成交额1958.35万港元。

日前,同程旅行发布《2022年暑期夜游报告》。数据显示,7月以来,同程旅行平台上以“夜游”为关键词的搜索量翻倍,其中周末“夜游”搜索量最高,较日常“夜游”搜索量增长超2成。

从用户关注区域来看,江苏省、湖北省、浙江省、广东省、海南省成为5个最关注景区夜游的省份。从夜游人群偏好分析来看,“90后”、“00后”已经成为夜间旅游消费的核心人群,其中,女性比男性更偏好夜游。

同程旅行平台数据显示,近一周的夜游景区类型中,主题公园以占比88%的绝对优势成为首选,动植物园、自然风光、人文古迹、城市观光等类型紧随其后。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物