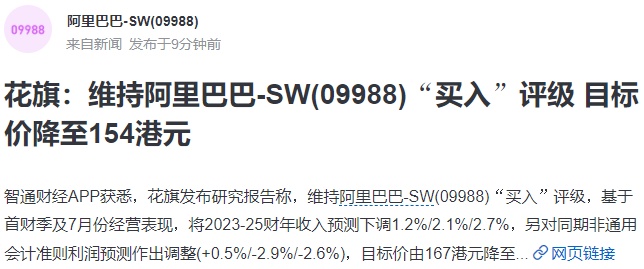

花旗维持阿里巴巴“买入”评级 目标价154港元

刘峰

2022-08-05 15:32

8月5日消息,花旗发布研究报告称,维持阿里巴巴“买入”评级,基于首财季及7月份经营表现,将2023-2025财年收入预测下调1.2%/2.1%/2.7%,另对同期非通用会计准则利润预测作出调整(+0.5%/-2.9%/-2.6%),目标价由167港元降至154港元。

该行预计,公司2023财年收入将同比增长4.2%至8890亿元人民币,经调整EBITA增长2%至1334亿元人民币。

报告中称,在成本控制措施下,淘特、淘菜菜、盒马和本地服务的亏损收窄,公司截至6月底止首财季收入及非通用会计准则利润分别较市场预期高0.8%及8%。管理层透露7月经营情况环比进一步改善,但由于复苏放缓,因此对下半年看法较为审慎,未来将新能源、元宇宙及自主技术等新兴投资机遇纳入到云端、商业及物流等核心业务发展范围中。

截至8月5日15:30,阿里巴巴报92.50港元,跌2.63%,换手率0.19%,成交量4078.76万股,成交额38.02亿。

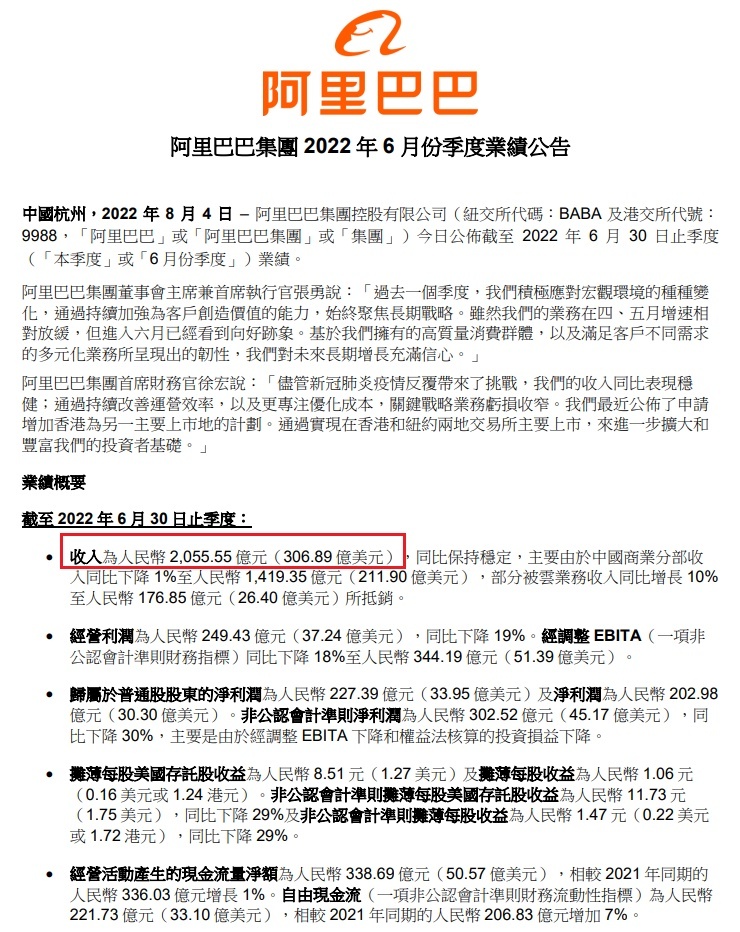

日前,阿里巴巴集团公布截至2022年6月30日止季度业绩。财报显示,截至2022年6月30日止季度,阿里巴巴收入为人民币2055.55亿元,同比保持稳定,主要由于中国商业分部收入同比下降1%至人民币1419.35亿元,部分被云业务收入同比增长10%至人民币176.85亿元所抵销。

阿里巴巴经营利润为人民币249.43亿元,同比下降19%;经调整EBITA同比下降18%至人民币344.19亿元;归属于普通股股东的净利润为人民币227.39亿元及净利润为人民币202.98亿元。非公认会计准则净利润为人民币302.52亿元,同比下降30%,主要是由于经调整EBITA下降和权益法核算的投资损益下降。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

刘峰

关注人物