快狗打车亏损扩大三倍,同城货运进退两难

上市两个月后,快狗打车的未来依然迷雾重重。

近日,快狗打车公布了2022财年上半年财报。但是快狗打车这份上市后的首份成绩单,反而让其陷入了更加尴尬的境地。

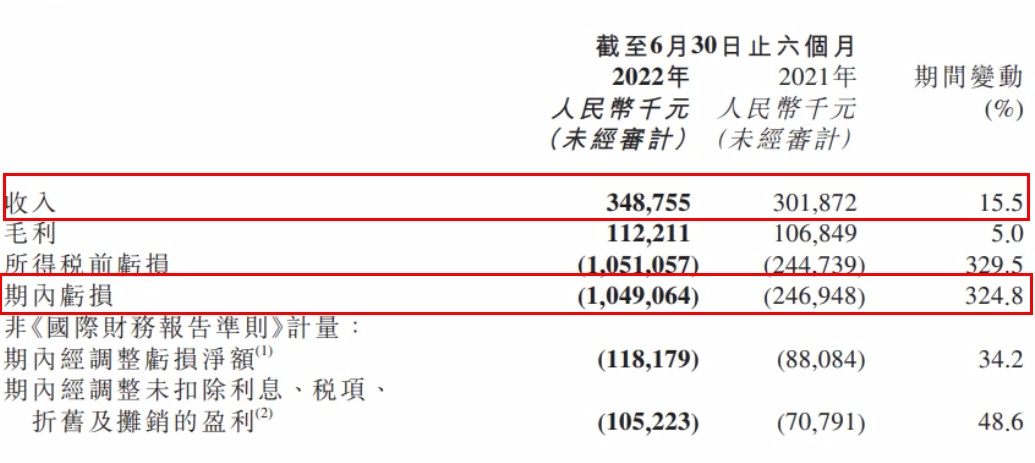

财报数据显示,上半年快狗打车营收3.49亿,同比增长15.5%;公司权益持有人应占期内亏损约10.49亿元,同比扩大324.8%。

很明显,快狗打车上市后的日子并不好过。

从财报上来看,快狗打车的营收主要分为企业服务、平台服务和增值服务。

目前,快狗打车的营收大头仍是通过给B端客户提供物流服务从而赚取运费收入。

但在过去几年,快狗打车的大客户经历了接连流失,主要原因是外部市场环境的变化。

据快狗打车招股书显示,来自前五大客户的收入从30.3%已经下滑至20.2%。

此前,共享单车企业为快狗打车带来的收入占比超20%,快狗打车与多多买菜、京喜、橙心优选等社区团购玩家也是合作伙伴关系。

但是随着共享单车市场和社区团购市场的接连遇冷,快狗打车似乎也受到了一定影响。

这一点,在快狗打车国内业务的收入中非常明显。快狗打车国内企业服务占总收入的占比从2018年的41.5%,降至2021年的18.7%。

从全局来看,快狗打车的整个国内业务都不容乐观。

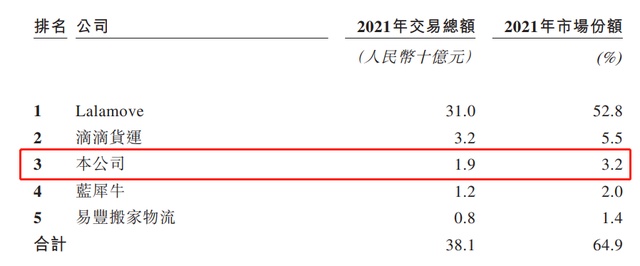

截至2021年,快狗打车的市场份额仅有3.2%,远低于龙头老大货拉拉52.8%的市场份额。

去年,快狗打车失去了市场第二的位置,跌至第三。

在经营数据上,快狗打车平台业务板块的月活跃用户数、订单数量和GMV都在持续下滑。

激烈的市场竞争中,快狗打车的领先优势正在被蚕食。

虽然快狗打车一直在烧钱,但是在补贴的力度上仍然比不过赛道内的其他选手。

这种情况下,除了用户不断流失,快狗打车的司机数量也呈现逐步下滑的趋势。

为了争取到更多的资金,快狗打车只能苦求上市。今年6月24日,快狗打车终于敲响了港交所的锣声。

“此次借助上市主要来补充资金,以增加用户补贴和广告投放;寻求战略合作、投资和收购,及技术研发和日常运营等。”在招股书上如此表示,快狗打车的态度非常坦然。

但不论是上市前,还是上市后,快狗打车的日子都不好过。

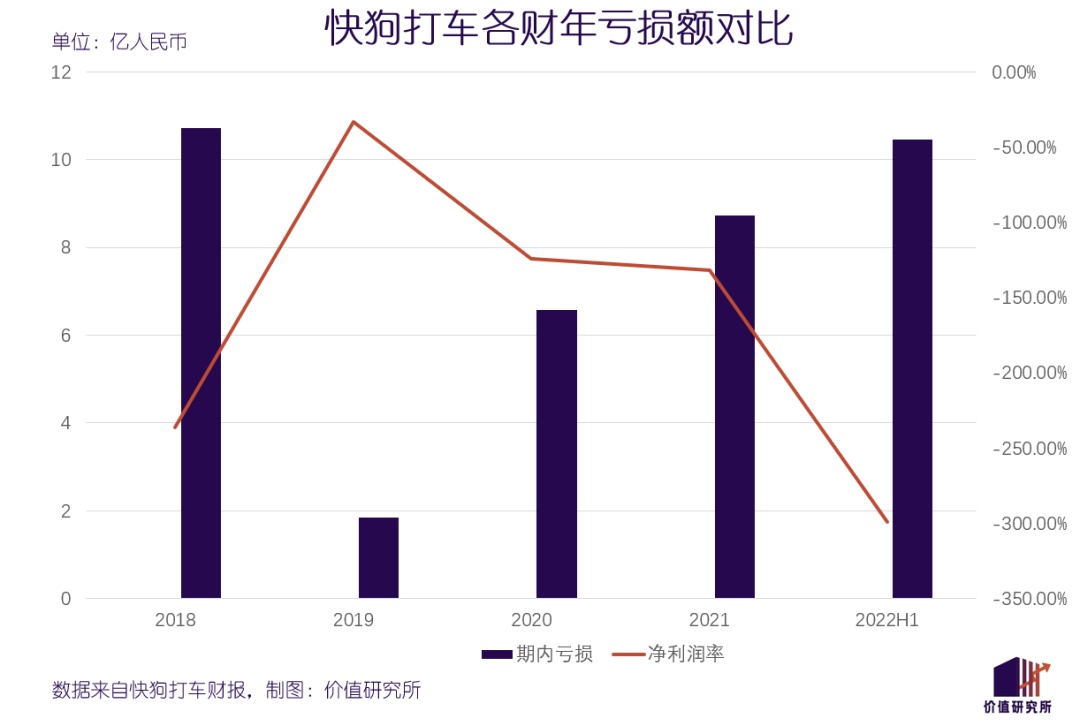

快狗招股书显示,2018-2021年的净亏损分别为10.7亿,1.84亿,6.58亿,3.93亿。

相反,这四年的营收只有4.53亿、5.48亿、5.30亿、7.73亿,营收之和远远低于亏损之和。

(图源:价值研究所)

目前来看,如果不能做出大的突破,快狗打车恐怕很难实现扭亏为盈。

严格来讲,快狗打车需要一场胜利,来向资本市场证明自己的盈利能力。

但另一方面,在市场竞争激烈的前提下,放弃规模扩张,无异于自拆护城河。

顶着“同城货运第一股”的光环,基本上快狗打车的问题就是同城货运行业中共同需要面临的困境。

是烧钱换规模还是寻求盈利?这个问题不仅仅摆在快狗打车的面前,而是需要行业中每一个玩家来认真思考。

纵观互联网行业的发展史,烧钱换规模一直是巨头们的常用手段。在市场的初期阶段,巨头通过压缩利润来获取用户规模的增长。

但是无一例外,最终烧钱大战都导向了一个不好的结果。

同城货运行业也不例外,围绕着疯狂砸钱,货拉拉、快狗打车等各有各的难处。

其实,巨头们停不下来烧钱大战的原因只有一个,那就是行业现在正处于跑马圈地的黄金阶段。

相关报告显示,中国同城货运TOP10企业市场占有率仅为3.5%。此外,截至2020年,中国内地同城物流市场规模为12305亿,但线上渗透率仅为2.9%。

在市场渗透率不足的前提下,没有人愿意放弃市场份额转而去追求难度更高的精细化运营。

这注定了是一场持久战。

长期以来的烧钱换规模,也为同城货运的发展留下了后遗症。

单一的平台很难留住顾客。疯狂补贴之下,只会引导顾客一味地追求低价,无法沉淀为品牌的忠实客户。

野蛮生长中,撒钱确实能抢到用户,但是最终还是要回归到行业高质量发展本身。

当行业中诟病已久的矛盾再也无法遮掩,就为企业发出了放慢脚步的信号。

例如,因为同城货运高度依赖人力和客户资源且科技含量较低,因此不同企业之间的服务很难打造差异化优势,同质化严重。

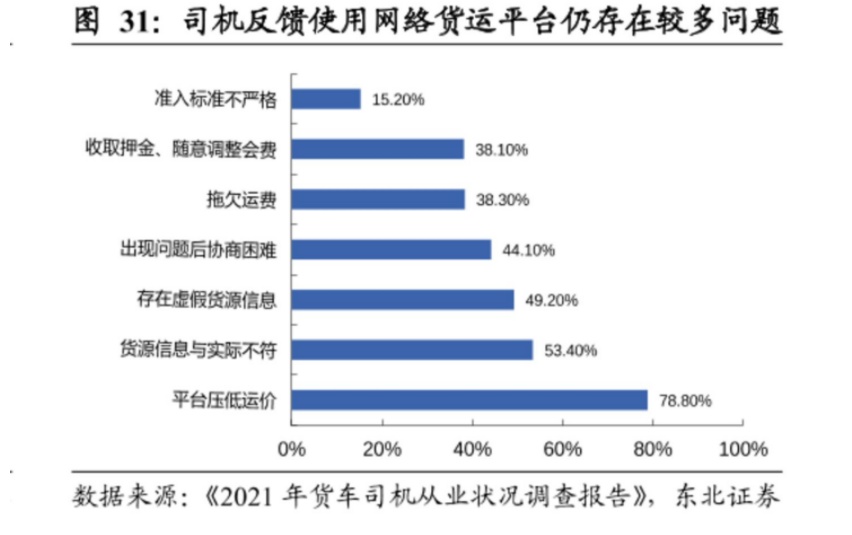

此外,作为支撑起平台最关键“运力”能力的司机,与平台之间的联系并不如想象中密切。

一位司机同时入驻多个平台,哪里赚钱就去哪里,平台对司机缺乏有效的管理体系。

(图源:东北证券)

因此,要规模还是要利润的问题只是表象,同城货运行业真正需要的是一场在本质模式上的转型和升级。

但是,这场变革的引领者,尚未出现。

目前,同城货运的市场份额主要集中在货拉拉,但是因为市场发展潜力比较大,新玩家尤其是巨头玩家在不断入场。

近年来,随着国内快递行业的飞速发展,同城货运这一细分领域也迅速崛起。

数据显示,国内同城物流市场预计从今年起到2026年,产业规模将达到23000亿元左右,年复合增长率11.3%。

例如,2019年顺丰面向货运市场,推出业务即时配。2020年,顺丰拿下网络货运牌照,大举进攻货运新市场。

顺丰、美团、阿里等巨头玩家的入场势必导致行业竞争加剧,但同时也会为行业带来效率的提升。

以美团为例,去年美团测试了货运物流业务“卓鹿”,致力于利用大数据算法与深度学习技术,实现车货匹配,提高运输效能。

携资金和技术而来的巨头们,将会与同城货运行业碰撞出新的火花。另一方面,行业中的老玩家们也在做出改变。

快狗打车正在调整烧钱换规模的思路打法,提出了长期主义的发展理念。

“公司同城业务尚处于初期阶段,需要大量投资来推动业务增长,而考虑到业务投资计划,公司预计至少截至2022年、2023年及2024年12月31日年度止仍将继续产生亏损。”

虽然短期内快狗打车实现盈利比较困难,但是其正尝试在海外业务、增值业务等多个方面构筑新的增长点。

近期,货拉拉也在处理持续发布假单、高频取消、恶意差评的用户和司机。这一管控措施旨在维护平台司机师傅的合法权益。

显而易见,同城货运现在仍处于一个比较困难的阶段,但所幸行业前进的脚步也从未停下。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn