浙商证券维持怡亚通买入评级

9月6日消息,浙商证券近日发布《怡亚通2022H1业绩点评报告——受疫情影响业绩短期承压,看好22H2利润端弹性机会》(以下简称报告)。

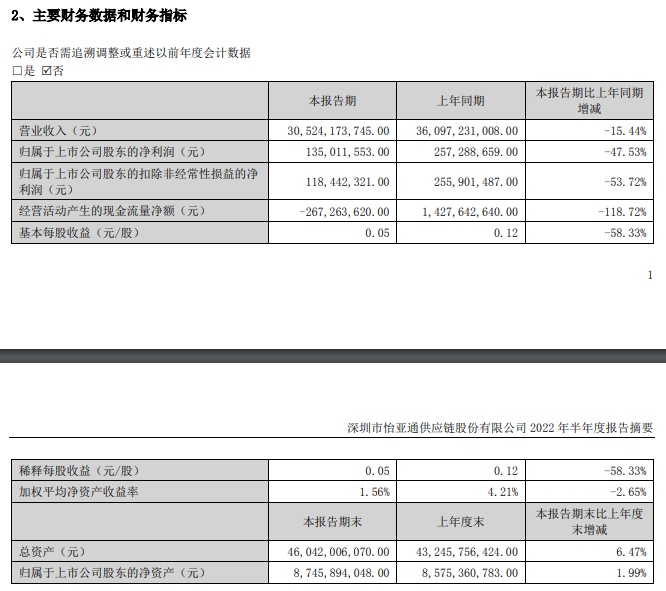

报告显示,2022H1公司收入305.24亿(-15.44%),归母净利润1.35亿(-47.53%);扣非归母净利润1.18亿(-53.72%);2022Q2公司收入164.30亿(-5.76%),归母净利润0.78亿(-49.48%)。

报告认为,公司22H1业绩承压主因:受2022H1深圳、香港、上海、北京等地区(物流总仓及核心业务及服务部门的所在地)疫情影响,公司产业供应链及消费品分销营销等主要业务的正常运作受到考验,不利条件下,公司积极对被影响的基础业务进行补充自救,同时,公司进行组织架构的改革与重组,为后续起跑奠定基础,仍持续看好酱酒品牌业务对利润端弹性贡献。

同时,基于对小B大B及C端的了解,公司自2017年开始结合消费趋势反向精准选品(C2M),推出品牌运营业务,其中白酒板块表现亮眼——去年 “钓鱼台珐琅彩”、“国台黑金十年”等一系列品牌运营爆款产品取得佳绩,22H1实现了酒饮板块品牌运营收入38,567.72万元。随着公司与大唐酒业的产业链上下游深度融合,公司对上游基酒供应掌控力加强,“大唐秘造”作为公司全新打造的自有酱酒品牌,22H1仍然实现了2,727.24万元的营收贡献,后劲可期。

后续公司将启动高端白酒的定制OBM服务的同时,也将继续探索突破传统的“酿酒卖酒”商业路径,为公司创造更多的盈利增长点。考虑到:后续白酒将存在回补性消费;怡亚通酱酒品牌矩阵不断丰富&布局全价位带;公司当前已实现控股大唐酒业(产能约6000t/年),供给充足的新品大唐秘造有望于22年开始放量贡献增量业绩,在品牌酱酒向好趋势不改背景下,仍看好未来怡亚通酱酒业务对利润的贡献。

浙商证券认为怡亚通将受益于基础盘稳健发展、高毛利品牌运营业务加速发展、拖累项目逐步剥离、定增落地,预计2022-2024年收入增速分别为1.0%、11.0%、7.0%;归母净利润增速分别为15%、31%、20%;EPS分别为0.19、0.25、0.30元/股;PE分别为31、24、20倍。长期看业绩成长性强,当前估值具有性价比,维持买入评级。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn