三年巨亏28亿的叮当快药,终于熬到了上市

9月14日一早,医药电商平台“叮当快药”母公司“叮当健康”正式在港交所上市。这是继“阿里健康”和“京东健康”之后,港交所上市的第三家医药电商。

不同于前两家背靠互联网巨头,叮当健康可谓是单枪匹马,用八年时间走到了上市这一步。

时任仁和药业董事长的杨文龙二次创业,创办叮当健康。次年,叮当快药APP上线,用一句“28分钟到家”的标语,成功打开医药电商市场。

那一时期,恰逢互联网改造传统行业大热,医药电商也是其中之一。当时京东联合国内第一家医药电商“九州通”,创立“京东健康”品牌;阿里也是收购了知名线下药店,推出“阿里健康大药房”。

2014年,阿里健康借壳“中信21世纪”上市;2020年,京东健康也完成独立上市。相较而言,早早布局却直到今天才顺利上市的叮当健康,明显要慢了一拍。

同时,在市场份额方面,叮当健康也略逊一筹。其招股书显示,2021年数字零售药房行业的前两名(猜测为京东健康和阿里健康),分别占据10%和6.5%的市场份额。而叮当健康只能屈居第三,市场份额1%。

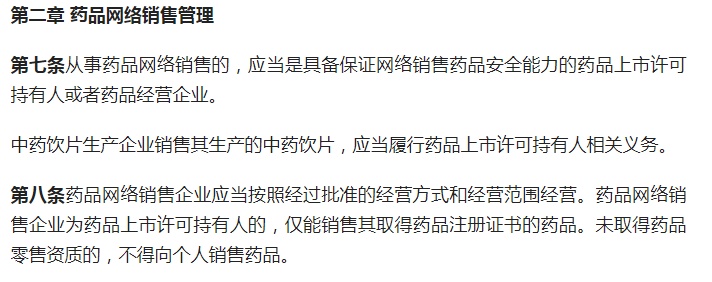

这一点跟叮当健康的商业模式是分不开的。不同于其它医药电商的B2B、B2C或混合模式,叮当健康专注于O2O,自建线下药房,降低药品成本、追求配送效率。因而叮当健康的市场份额,很大程度上取决于它的线下店布局范围。

此外,其收入来源也较为单一。叮当健康招股书显示,其“药品及医疗健康业务”收入占总收入的96.2%-98.9%。其中线上直营销售收入也是占到了70%以上。

往好的方面说,叮当健康还有着很大的成长空间。单一的商业模式决定了其无需顾虑其它业务的亏损,可以一心一意做好主营业务。随着线下店布局逐步完成,其也很容易实现“躺着挣钱”。

不过就目前来看,创立八年的叮当健康还是处于起步阶段,其烧钱抢市场的时期还远没有结束。此次上市,也可视为叮当健康在医药电商行业的放手一搏。

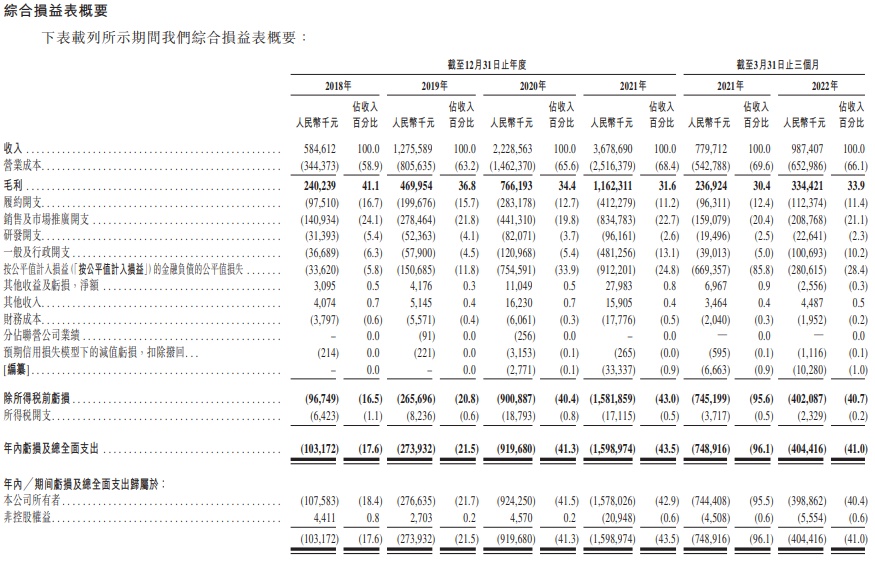

2.烧钱太多,只能上市招股书显示,叮当健康2019至2021年的收入分别为12.76亿、22.29亿、36.79亿元人民币。仅看营收,叮当健康确实增速很快。然而架不住成本也水涨船高,其亏损依旧在不断扩大。

(截自叮当健康招股书)

2019至2021年,叮当健康净亏损分别为2.74亿、9.20亿和15.99亿元人民币,相当于三年亏了28亿。经调整后,净亏损分别为1.23亿、1.49亿、3.30亿。从其招股书披露的2018至2022年第一季度的盈利情况来看,叮当健康的亏损就一直没有停止过。

按理说,医药行业的毛利率并不算低,持续亏损倒是让人有些诧异。像是早就实现盈利的阿里健康和京东健康,它们的毛利率都在20%以上。而叮当健康,其毛利率能够达到30%以上,却仍然陷于亏损之中。究其原因,还是其重资产、重营销的商业模式。

如前文所述,叮当健康一直致力于线下药房的布局。截至招股书统计时间,叮当健康已经在全国17座城市建立了351个智慧药房网络。所谓的“智慧药房”,同时充当着线下销售和前置仓的作用。正是依靠这些深入到社区之中的线下药房,叮当健康才能做到28分钟内履约的承诺。

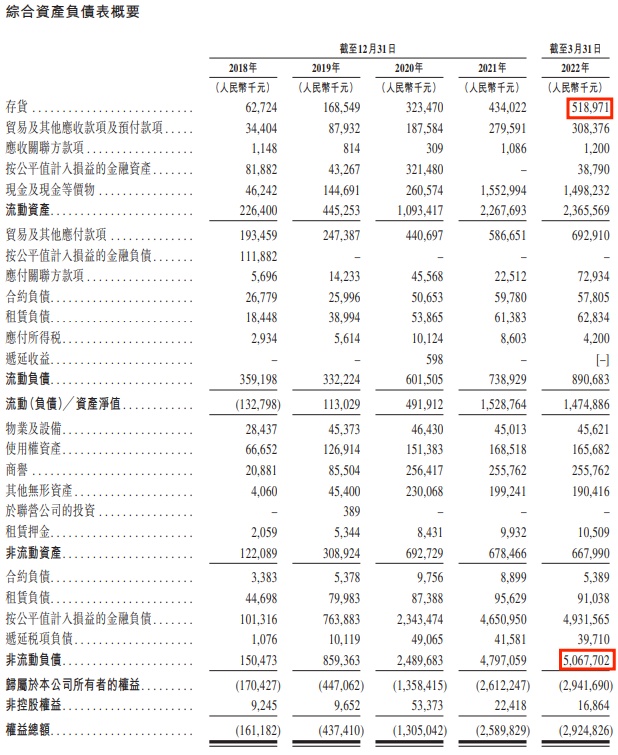

然而线下药房的弊端也很明显,那就是“重资产”。招股书显示,截至2022年3月31日,叮当健康的存货价值已达5.2亿元,非流动资产负债更是高达50.7亿元。

(截自叮当健康招股书)

同时,叮当健康的现金流状况也不算很好。2020年时现金及现金等价物只有2.6亿元,2021年时或许是为上市做准备,才暴增6倍至15.5亿元。因而对于叮当健康来说,上市也是其唯一的出路。

除了线下店的重资产问题以外,叮咚健康本质上还是一家互联网公司,因而也免不了在营销上下功夫。各项支出中,销售及市场推广开支占收入百分比最高。2019至2021年,叮当健康的该项开支分别为2.78亿、4.41亿和8.38亿元,占到当年收入的21.8%、19.8%和22.7%。

据叮当健康解释,不断升高的营销开支主要是为了对抗阿里、京东等同行。为了提高用户复购率,2019至2021年,叮当健康还分别向用户提供了2.08亿、4.12亿和7.23亿元的补贴。可以看出,叮当健康对于抢占市场、扩大品牌效应有着迫切需求。

值得一提的是,叮当健康在解释2022年第一季度营销开支增加时表示:“我们持续积极参与直播营销以增加销售额,从而向直播间及主播支付了巨额佣金费”。在营销方面,叮当健康一直冲在最前线,逐年上涨的营收似乎也证实了营销的作用。

然而,线下店+大规模营销,无疑是最为直观的烧钱方式。对于现在的叮当健康来说,上市无异于饮鸩止渴。如果叮当健康长期持续这样的模式,恐怕资本市场也很难对其盈利能力有足够的信心。

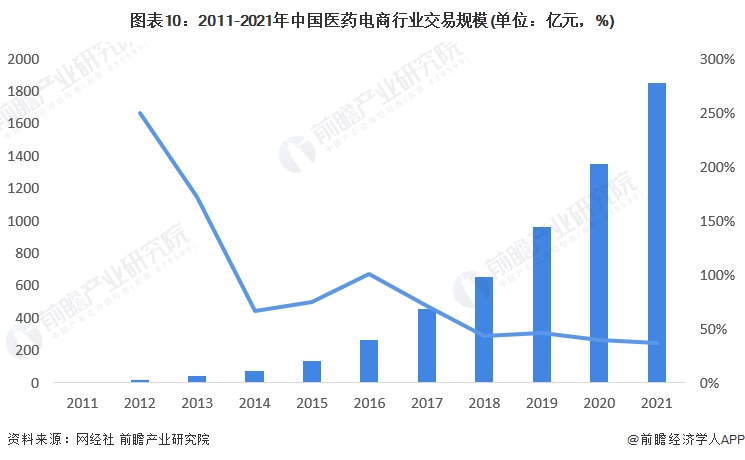

3.叮当健康,不想成为下一个每日优鲜据前瞻产业研究院数据,我国医药电商行业交易规模仍处于不断上升时期。2021年,交易规模达1850.9亿元,同比增长37.09%。同时,医药电商市场渗透率也逐年递增,2021年达到1.38%。

(数据来源:前瞻产业研究院)

由此可见,医药电商的前景确实尤为广阔。但这并不是说叮当健康就能完全享受到初期发展的红利,相反,它所面临的竞争也会更加激烈。

对于叮当健康来说,对手远不止有阿里健康和京东健康,其它即时配送平台都会成为其强力的对手。在原本的优势就是配送时效的情况下,其它即时配送平台如美团、饿了么等,同样有着高效的履约能力。

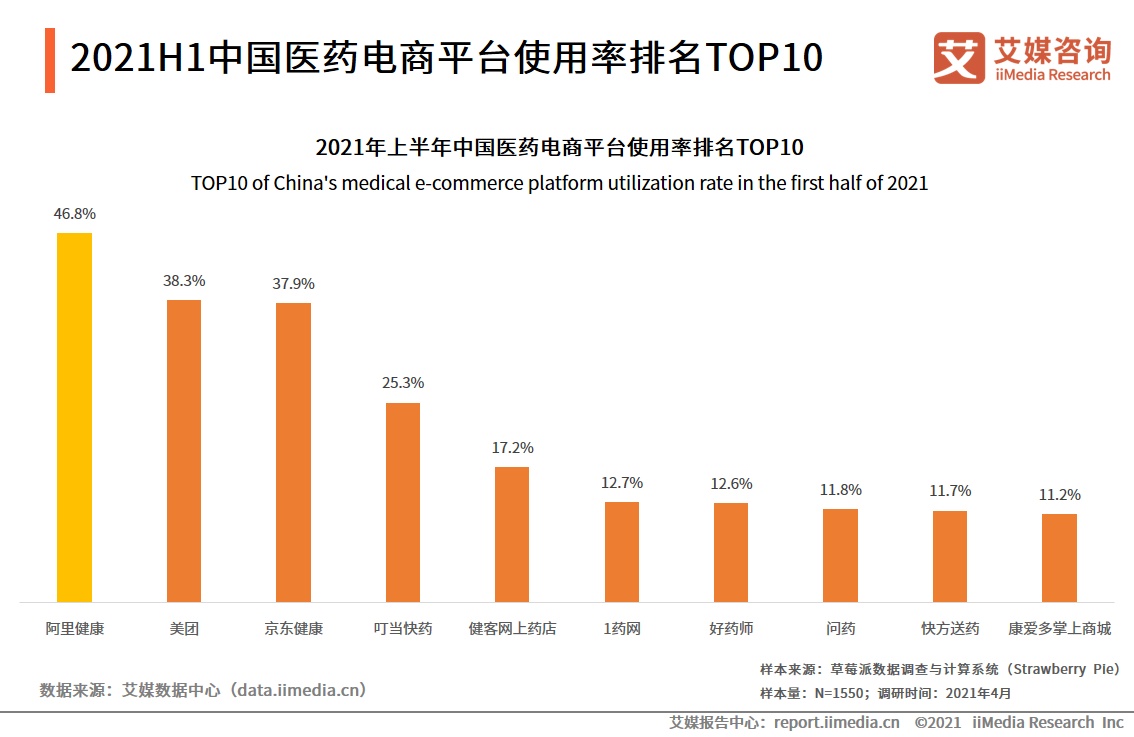

此前艾媒咨询统计2021H1医药电商平台使用率时,美团就以38.2%的使用率位居第二,将叮当快药挤到了第四的位置。

(数据来源:艾媒咨询)

而且对于医药电商的相关监管,目前仍处于不断调整之中。今年6月,国家药监局发布《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》并明确提出:“第三方平台提供者不得直接参与药品网络销售活动”。

此条例一出,在医药电商行业引起巨震。阿里健康和京东健康更是股价暴跌,几小时内损失近300亿市值。相较而言,阿里健康和京东健康可能只是需要重新调整业务结构,而叮当快药则几乎被动摇了根基。

不过好在,《办法》正式出台后修改了这一条例,往后在明确了平台是药品网络销售第一责任人和细化了医药平台的各项责任后,国家并不会限制第三方平台网售医药。

修改后的《办法》

同时,《办法》还对网售处方药授予了许可,只需平台确保处方来源真实、可靠,并实行实名制。对于叮当健康这样拥有大规模医生团队的医药电商,可谓是一个利好消息。

然而无论大环境如何,叮当健康依然面临着严峻的考验。重资产、重营销的模式,决定了它注定是一个投入大、回报久的企业。行业内对于叮当快药的评价,类似于医药界的每日优鲜:一直在烧钱,却看不到盈利希望。

每日优鲜的结局有目共睹,上市并不能解决所有的问题。接下来的叮当健康,将会前所未有地投入到对盈利的追求之中。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn