星展维持美团“买入”评级 目标价296港元

10月11日消息,星展发布研究报告称,美团旗下外卖业务和餐饮平台整合可吸引商家及产生协同效应,提供广告收入,预计外卖业务收入从2021年至2024年复合年增长率为23%,维持美团“买入”投资评级及目标价296港元。

截至10月11日10:03,美团每股报价151.1港元,跌6.32%,成交量877.12万股,成交额13.62亿,总市值9351.42亿港元,跌破万亿。

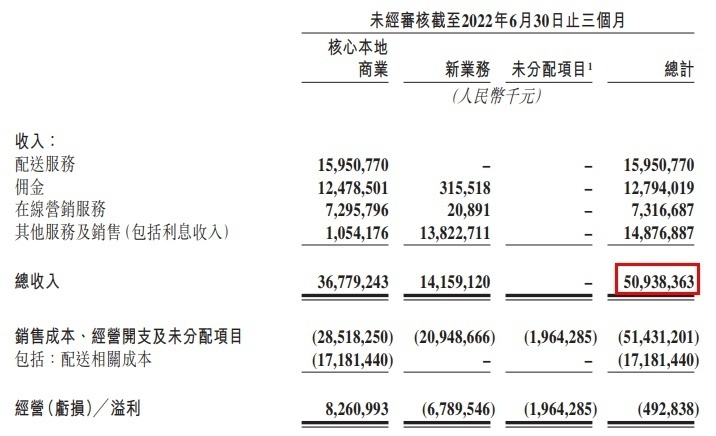

星展表示,美团今年第二季度收入同比升16%至509亿人民币,高于市场预期10%,经调整纯利录21亿人民币,优于市场原预期亏损20亿人民币,主要受益效益提高,该行估计公司于2022财年经调整后可扭亏为盈赚约30亿人民币(原预期亏损70亿人民币),因受惠收入增长较高及毛利率良好。

此前,美团最新财报显示,2022年第二季度美团营收509亿元人民币,同比增长16.4%;整个上半年营收972亿元,同比增长20.3%;经调整EBITDA及经调整溢利净额分别为38亿元及21亿元,同比环比皆扭亏为盈。

其中,核心本地商业分部(包括原有的餐饮外卖和到店、酒店及旅游分部,还有美团闪购、民宿以及交通票务)的经营溢利由2021年第二季度的59亿元增加至2022年同期的83亿元;同时,2022年第二季度新业务分部(主要包括美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、共享电单车、充电宝、餐厅管理系统及其他新业务)的经营亏损同比及环比均收窄至68亿元。

该行表示,在不断增长的“美团买菜”需求的支持下,扩大新业务投资虽然令其面临短期利润压力,但高增长的买菜部门将通过其全国性的在线网络成为下一个驱动力,推动新业务收入在2021年至2023财年期间以每年约37%的速度增长。

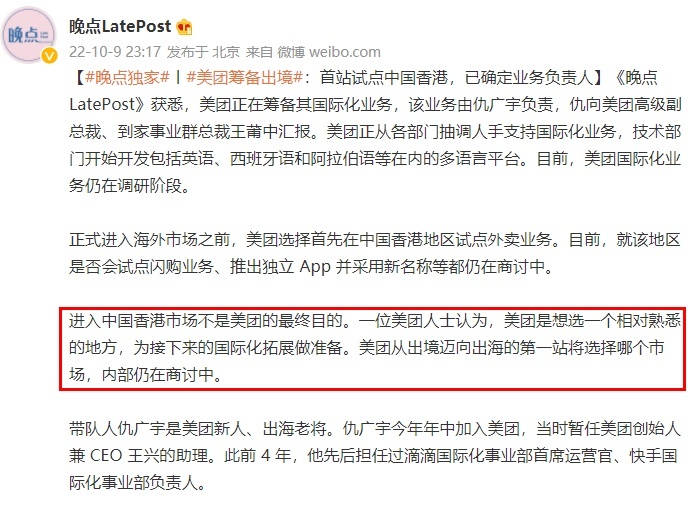

值得一提的是,美团近日正从各部门抽调人手,支持国际化业务,技术部门开始开发包括英语、西班牙语和阿拉伯语等在内的多语言平台。在正式进入海外市场之前,美团选择首先在中国香港地区试点外卖业务,关于该地区是否会试点闪购业务、推出独立APP并采用新名称等议题还在商讨中。

目前,美团国际化业务仍在调研阶段。该公司国际化业务由仇广宇负责,其向美团高级副总裁、到家事业群总裁王莆中汇报。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn