富瑞:维持京东集团买入评级 目标价448港元

李伊

2022-10-11 16:57

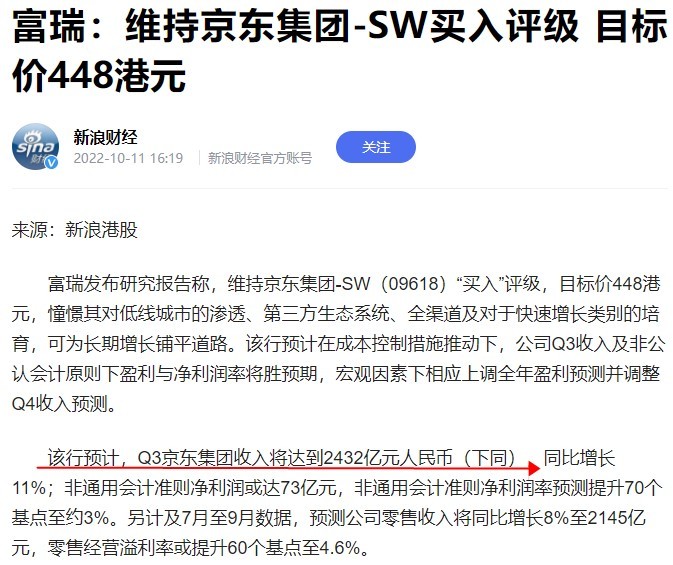

10月11日消息,富瑞发布研究报告称,维持京东集团-SW(09618)“买入”评级,目标价448港元,憧憬其对低线城市的渗透、第三方生态系统、全渠道及对于快速增长类别的培育,可为长期增长铺平道路。

该行预计京东集团在成本控制措施推动下,第三季度收入及非公认会计原则下盈利与净利润率将胜预期,宏观因素下相应上调全年盈利预测并调整第四季度收入预测。

京东集团今年第三季度收入将达到2432亿元,同比增长11%;非通用会计准则净利润或达73亿元,非通用会计准则净利润率预测提升70个基点至约3%。另计及7月至9月数据,预测公司零售收入将同比增长8%至2145亿元,零售经营溢利率或提升60个基点至4.6%。

截止发稿,京东集团跌5%,报182.4港元,总市值5697.26亿港元。投行对该股的评级以买入为主,近90天内共有24家投行给出买入评级,近90天的目标均价为297.28。

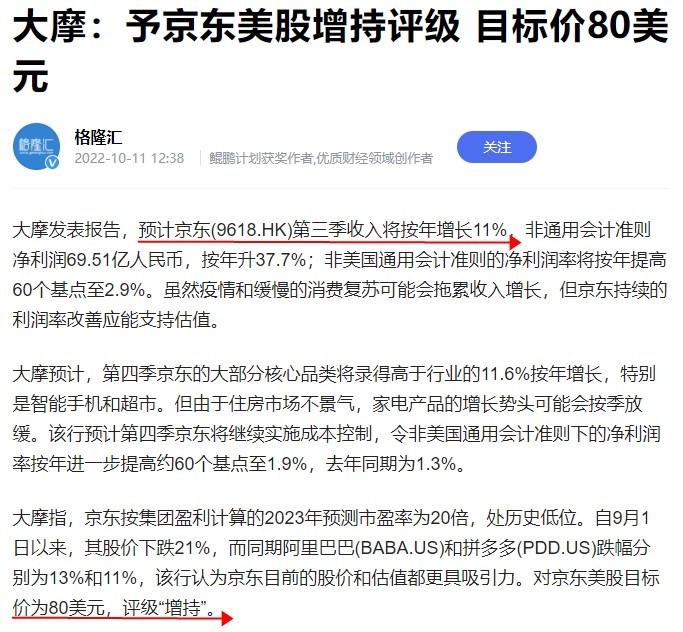

值得一提的是,大摩发表报告,预计京东第三季收入将按年增长11%,非通用会计准则净利润69.51亿人民币,按年升37.7%;非美国通用会计准则的净利润率将按年提高60个基点至2.9%。

大摩预计,第四季京东的大部分核心品类将录得高于行业的11.6%按年增长,特别是智能手机和超市。家电产品的增长势头可能会按季放缓。

该行预计第四季京东将继续实施成本控制,令非美国通用会计准则下的净利润率按年进一步提高约60个基点至1.9%,去年同期为1.3%。该行认为京东目前的股价和估值都更具吸引力。对京东美股目标价为80美元,评级“增持”。

声明

1、该内容为作者独立观点,不代表电商派观点或立场,文章为作者本人上传,版权归原作者所有,未经允许不得转载。

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

2、电商号平台仅提供信息存储服务,如发现文章、图片等侵权行为,侵权责任由作者本人承担。

3、如对本稿件有异议或投诉,请联系:info@dsb.cn

李伊

0